Crise de l’euro : stop ou encore ?

Depuis décembre 2009, la Grèce est entrée dans une crise de confiance financière qui a entraîné une tension très vive sur l'Euro. L'ensemble des acteurs financiers se dispute depuis lors en spéculant sur un effondrement de la zone Euro. Le débat fait rage entre partisans et opposants à la monnaie unique dans plusieurs pays européens, mais cette discussion est purement politique et oublie les fondements de la monnaie unique. Sommes-nous, ou non, dans une zone monétaire cohérente, comparable à la zone "Dollar" que représentent les USA ? Analysons les faits économiques.

Pour constituer une monnaie commune pour un certain nombre d'états, il faut que les économies de ceux-ci soient, peu ou prou, "convergentes". Il est nécessaire également que les échanges économiques entre ces différents pays représentent une part majeure de leurs balances des changes. De ce point de vue, il est incontestable que l'Europe constitue bien un "marché commun" où les économies des différents pays sont largement interdépendantes. Les principaux partenaires de la France sont européens (71% des exportations, selon l'INSEE), et l'inverse est également vrai.

En unifiant notre marché européen, nous avons supprimé nos barrières douanières, réduisant ainsi les freins à nos échanges mutuels. En créant et en utilisant une monnaie commune, nous avons également renforcé la position de notre marché unique au niveau mondial. Il faut rappeler que la zone Euro représente un marché de 12.100 milliards de $, tout à fait comparable aux Etats-Unis (14.120 milliards de $) et loin devant la Chine (5.745 milliards de $), le Japon (5.400 milliards de $) et la Russie (1.500 milliards de $). Au-delà de la zone monétaire elle-même, l'Union européenne est le premier marché mondial, avec 16.000 milliards de $ de Produit Intérieur Brut nominal.

Une Union européenne disparate

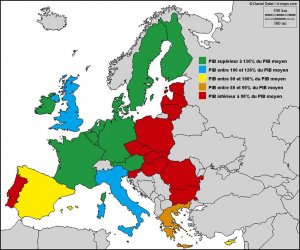

Une fois ceci posé, il faut malgré tout se poser la question de la structure de ce marché européen, apparemment si prospère. La crise grecque révèle un "défaut de conception" dans la création de la monnaie unique. On a l'impression que l'on a marié des économies trop différentes pour pouvoir les faire vivre ensemble. Entre les pays les plus riches d'Europe et les plus pauvres (hormis le cas particulier du "paradis fiscal" luxembourgeois), l'écart de PIB par habitant est de plus de 200%. Aux Etats-Unis, cet écart n'est que de 60%. Les dix états les plus riches, comme la Californie, le Maryland, le New-Jersey, ont un PIB supérieur à 115 % par rapport à la moyenne nationale, et les dix plus pauvres, comme la Louisiane, le Mississipi ou l'Arkansas, obtiennent un PIB par habitant inférieur à 85% du PIB moyen. La plus grande partie du pays se situe donc dans une fourchette n'excédant pas 30% d'écart.

Douze pays de l'Union européenne se situent au-dessus de la moyenne du PIB par habitant, qui est de 22.500 €. Trois pays sont dans une fourchette inférieure "acceptable", de seulement -15%. Les douze autres pays ont un PIB nettement trop faible par rapport à la moyenne européenne (voir le tableau ci-dessous). Si on peut espérer que l'adhésion à l'Union européenne permettra, à terme, à ces économies de se rapprocher des nôtres, il est cependant légitime de s'interroger sur l'adhésion des pays les plus pauvres, comme la Bulgarie, la Roumanie ou les anciens pays du bloc communiste qui ont des PIB par habitant se situant entre 18 et 60% de la moyenne européenne. Les cas de la Bulgarie et de la Roumanie sont particulièrement inquiétants, avec des PIB par habitant se situant à 4.150 et 5.000 €, soit cinq fois moins que le PIB moyen !

|

PAYS |

PIB/HAB |

ratio |

|

Luxembourg |

77 075 € |

341,8% |

|

Irlande |

33 704 € |

149,5% |

|

Pays-Bas |

32 736 € |

145,2% |

|

Autriche |

30 828 € |

136,7% |

|

Finlande |

30 702 € |

136,1% |

|

Belgique |

30 274 € |

134,2% |

|

France |

28 481 € |

126,3% |

|

Allemagne |

28 113 € |

124,7% |

|

Italie |

24 110 € |

106,9% |

|

Chypre |

20 781 € |

92,1% |

|

Espagne |

20 466 € |

90,8% |

|

Grèce |

19 191 € |

85,1% |

|

Slovénie |

16 145 € |

71,6% |

|

Portugal |

14 774 € |

65,5% |

|

Malte |

13 484 € |

59,8% |

|

Slovaquie |

11 069 € |

49,1% |

|

Estonie |

10 289 € |

45,6% |

|

ZONE EURO |

25 734 € |

100,0% |

|

|

|

|

|

Danemark |

38 139 € |

169,1% |

|

Suède |

34 351 € |

152,3% |

|

Grande-Bretagne |

25 116 € |

111,4% |

|

République tchèque |

13 383 € |

59,3% |

|

Hongrie |

9 348 € |

41,5% |

|

Pologne |

7 987 € |

35,4% |

|

Lettonie |

7 290 € |

32,3% |

|

Lituanie |

7 016 € |

31,1% |

|

Roumanie |

4 999 € |

22,2% |

|

Bulgarie |

4 150 € |

18,4% |

|

UNION EUROPEENNE |

22 551 € |

100,0% |

Une zone riche et stable

Heureusement, les douze pays les plus prospères représentent à eux seuls plus de 80% du PIB nominal total de l'Union européenne. Ils constituent donc un pôle de stabilité extrêmement fort au centre du continent. La logique économique voudrait que l'intégration des pays les plus faibles soit ralentie et que le cœur de l'Europe se renforce d'abord, notamment en créant un gouvernement économique commun, ainsi qu'un Fonds monétaire européen, émettant des euro-bonds plus forts.

Il reste à savoir quelles seront les décisions prises par les dirigeants européens afin de revenir à l'équilibre. Après deux années de troubles et de tumulte sur les marchés financiers, la logique économique "réelle" devrait obligatoirement ramener le calme dans la maison européenne. Les Chinois et les Indiens, dont nous sommes les principaux clients, ont tout intérêt à ce que notre économie reparte, grâce à la consommation notamment.

L'autre grand atout de notre zone économique est le taux d'épargne, extrêmement fort dans certains pays. L'épargne financière cumulée dans les pays de l'Union européenne, hors assurances vies et titres, représente 6.400 milliards d'euros, soit 35% du PIB total de la zone ! (source Eurostat). Cet argent disponible, actuellement épargné sous forme de dépôts bancaires et autres livrets d'épargne, représente une manne incroyable, qui ne demande qu'à être libérée sur les marchés. Lorsque le chômage diminue et que l'espoir revient, les populations consomment davantage et ne craignent plus de transformer cette épargne en dépenses courantes.

Conclusion

Le marché européen et la monnaie unique constituent bien des éléments réels et incontournables, qui ne peuvent s'effondrer tout simplement parce que le système qui les soutient est trop gros pour être détruit par la spéculation. La richesse des nations européennes est trop grande pour disparaître d'un trait de plume. Contrairement aux crises qui ont frappé les pays émergents dans les années récentes, dont les économies étaient fragiles et instables, la crise financière actuelle n'est pas suffisamment profonde pour entraîner la chute du système. Nos économies sociale-démocrates, avec leurs filets de sécurité et les multiples systèmes de répartition de la richesse, sont suffisamment stables pour "encaisser" 10 ou 15% de chômage, un taux de croissance faible et des politiques de rigueur durant plusieurs années. Il y aura certainement un appauvrissement global de la zone, notamment par la réduction de la valeur du patrimoine immobilier ou des titres en actions et obligations. La spéculation reculera fatalement à un moment donné, pour revenir aux bases fondamentales de l'économie : la production de biens, la consommation, la création d'emplois…

La ligne actuelle, prônant l'austérité et la rigueur budgétaire, oublie l'axe principal sur lequel les économies doivent avant tout s'appuyer : c'est la confiance. La croissance économique dépend exclusivement de cet espoir dans l'avenir. Les leaders occidentaux actuels n'ont pas encore trouvé les réponses permettant de ramener cette aspiration légitime de tous les peuples. Seules les dépenses d'investissement permettront la réduction du chômage. La recherche et le développement, la création de nouvelles activités économiques, comme le développement des énergies renouvelables, par exemple, sont les seules solutions à terme. Allez, un petit effort, messieurs et mesdames nos dirigeants ! Il faut que vous redonniez de l'espoir aux générations futures.

4 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON