La dette publique est-elle légitime ?

Dans un papier sur Slate, Vincent Le Biez, secrétaire national à l’UMP conteste le raisonnement de Jean-Luc Mélenchon et de Nicolas Dupont-Aignan sur la dette publique, à savoir qu’elle serait en partie illégitime. L’occasion d’une réponse pour démontrer qu’un tel débat est parfaitement légitime.

120 réactions à cet article

-

En règle générale un emprunt doit êtrre remboursé à plus ou moins longue échéance (un banquier ferait grise mine si au moment de l’octroi d’un prêt on lui disait qu’il ne sera jamais remboursé mais juste rémunéré des intérêts). L’état ne rembourse jamais le capital et fait rouler la dette qui gonfle inexorablement. C’est juste une question de gestion budgétaire et c’est la raison qui explique que les intérêts à payer viennent s’ajouter au déficit donc à la dette.

-

Mais justement, la question est de ne pas devoir s’adresser aux banquiers mais à notre propre banque centrale ; nous appartenant à 100% il n’y a nulle obligation de rembourser (ce serait simplement réduire la masse monétaire) ou payer des intérêts (qui nous reviennent sous forme de dividendes ou d’impôts sur les bénéfices des sociétés ... que paye la Banque de France pour ceux qui l’ignorent)

-

Merci @AJH pour cet article, peut-être un peu trop condensé pour ceux qui ne connaissent pas le sujet.

Les problèmes viennent des politiques qui ont favorisé cette construction européenne non démocratique.

A l’annonce du décès de Pierre Mauroy, les zélites se précipitent ventre à terre pour l’encenser tout en ’’oubliant’’ qu’il a participé à la dérégulation des activités financières, à l’imposition du modèle de banque universelle (Jacques Delors) en 1983, 1984.Progressivement, par cette construction européenne, nous avons abandonné tout ce qui fait la souveraineté d’une nation : la création monétaire, la politique économique, le pouvoir législatif (directives et règlements européens, CJUE).

En adoptant en 2008, le traité de Lisbonne par la seule présence massive abstentionniste des parlementaires socialistes, nous avons été soumis à l’idéologie néolibérale, malgré un vote négatif en 2005 sur le TCE.

Notre soumission s’est aggravée par l’adoption du TSCG, du MES qui nous livre pieds et poings liés aux conseil, commission européenne.

L’adoption des Six et Two Packs nous met sous la coupe, la surveillance, le contrôle des institutions européennes sans marge de manoeuvre quoique en dise Hollande e son gouvernement. Nos Lois de Finances (budgets) sont soumis ex-ante au contrôle de la Commission qui peut édicter des ’’recommandations’’ (ordres) pour les modifier sous peine de sanctions. De même, une procédure européenne pour déficits excessifs, imposera des réformes structurelles (austérité) pour bénéficier des financements du MES.Aujourd’hui, cette dette est devenue irremboursable, même si nous avons des taux très bas, sinon négatifs compte tenu de l’inflation.

Le défaut sur la dette accompagné d’un audit sur la dette illégitime devient de plus en plus inévitable.

Cette solution, entrainera un défaut contraint, désordonné des membres de la zone euro et ce sera une opportunité pour remettre en cause :

- la construction européenne telle qu’elle existe

- le fonctionnement de la BCE

- l’Euro monnaie unique qui devra être transformé en monnaie commune, les monnaies nationales (Franc, Mark, Lire...) reprenant cours à l’intérieur d’un Bretton-Woods européen, sous forme d’un Bancor européen.

Le risque de change sera très limité car le change monnaies nationales-euro sera du ressort de la BCE, et l’euro commun sera la devise pour les échanges internationaux.

- si la solution précédente est écartée, l’Euro disparaitra ou se décomposera en un Euro-Nord et un Euro-Sud.Hier, le FMI, dans un courrier confidentiel qui a fuité, a reconnu qu’il avait commis des erreurs majeures dans la gestion de la dette grecque (et pour d’autres pays) tout en réglant ses comptes avec l’Union Européenne et plus particulièrement avec la BCE et la Commission.

Ces ’’erreurs’’ ont été provoquées par l’utilisation de multiplicateurs budgétaires erronés et de la théorie très partisane de Reinhart et Rogoff et ici

Article de Jacques SapirEnfin, du 16 au 18 juin, l’Union Européenne doit se prononcer sur une négociation (déjà commencée depuis 1990) d’un Grand Marché Transatlantique USA-UE qui serait dirigée par JM Barroso.

Vous connaissez : ’’la concurrence libre et non faussée’’, ’’la libre circulation des capitaux...’’, donc la ’’globalisation heureuse’’ ou plutôt la tutelle bienveillante US sur l’UE.

Réactions :

Contrelacour

Gérard Filoche

Parti de Gauche2013, année de tous les dangers

-

A A.H Holbecq.

Bonjour,

Je ne comprends pas pourquoi il y aurait réduction de la masse monétaire si on rembourse la dette. Il y a création monétaire lorsqu’un état emprunte et destruction lorsqu’il rembourse (comme pour une banque) ; au final l’opération est nulle sur le plan monétaire. Enfin peut-être que je me trompe.

Si on considère qu’il n’y a pas lieu de rembourser une dette, cela suppose qu’on peut emprunter à l’infini, donc créer de la masse monétaire à l’infini. Comment régule-t-on le phénomène ? Et la crédibilté de l’emprunteur ? Il faut bien qu’il y ait quelque part une contrainte. Je ne parle pas de la légitimité de la dette car c’est une autre histoire ! -

tu peut detruire la dette mais pas les interets

comme les banksters

d’ou l’inflation -

Bonjour alain-desert,

« En règle générale un emprunt doit êtrre remboursé ... »

— fin de citation —

Cette dette publique n’est pas la notre ... ce n’est pas une dette comme les autres !

Elle est liée à un cadeau fait aux banques privées par des hommes politiques « mal-vaillantes » et inscrite dans la loi le 3 janvier 1973 et plus tard repris dans le droit européen !

Cette dette publique est une des plus grandes escroqueries du 20ème siècle à coté de la fraude fiscale qui couté (en perte de recettes) à l’état français chaque année entre 50 et 80 milliards d’Euros !

Cette dette publique est celle des banques et les spéculants et il les pourront se la mettre dans la ou je pense c’est à dire dans le c.. !

-

Bonjour Eau-du-robinet

Je crois qu’il faut distinguer les créanciers. Il y les banques et les autres. Les gens qui ont prêtés à l’état via par exemple les assurances-vie (sans le savoir bien souvent) ne peuvent être privés de leurs avoirs ou subir une décôte. Mais si les banques prêtent de l’argent qu’elle n’on pas car créé ex-nihilo (emprunt BCE par exemple), alors là il y a problème car elles recevoivent des intérêts sur de l’argent fictif

-

Pour information :

A pro pro « Fraude fiscale » il y un documentaire diffusé sur France 2, mardi le 11 Juin 2013 (donc demain soir) à 20H45 : Cash investigation ... Ce nouveau numéro aborde le dossier brûlant de l’évasion fiscale.

-

@ alain-desert

Vous dites :« C’est juste une question de gestion budgétaire et c’est la raison qui explique que les intérêts à payer viennent s’ajouter au déficit donc à la dette »Justement rien ne justifie les emprunts faramineux effectués depuis 30 ans en notre nom et qui, que vous le vouliez ou non, rapportent actuellement 60 milliards d’euros par an à des rentiers sans qu’ils n’aient à lever le petit doigt.Quand dans ma commune on décide d’emprunter pour faire une salle de sport qui vaut 5 fois son budget sans même demander aux concitoyens s’ils souhaitent vraiment cet investissement, j’estime qu’on est en droit de se demander si la dette crée est vraiment légitime.D’ailleurs cette dette rapporte souvent aux mêmes : entreprises de BTP , banques et peut-être même parfois à certains élus locaux sous forme de pots-de-vin...-

Vous prenez un très mauvais exemple avec le sport... si vous regardez les salaires indus obtenus par eux (66 million pour Federer qui a déménagé de Bâle pour payer moins d’impôts)...

-

Je ne vois pas en quoi je prends un mauvais exemple.

Quel rapport entre une salle de sport et des sportifs de haut niveau qui doivent une grande partie de leurs revenus aux retransmissions télé exactement comme les vedettes du showbizz ?

A moins que vous ne vouliez signifier que dès qu’il s’agit de sport, les gens sont prêts à gober n’importe quelle couleuvre ? -

à mac

le « peut-être » est de trop ! -

Le mauvais exemple vient simplement que c’est les communes, les cantons et l’État qui permet a ces gens de gagner autant de fric (payé par tous) pour qu’ensuite les bénéfices partent ailleurs.

Vous auriez pris l’exemple d’un coin pour le grill du dimanche... vous auriez aussi surpris vos concitoyens du « combien ça coûte » (directement aux gens du village) pour simplement respecter les lois en vigueur... Risque d’incendie, pollution, grill jetable que la commune doit se débarrasser a ses frais, nettoyage loin de la place prévue...

Vous auriez pris l’exemple du toit de l’école qui fuit... de la collecte et transport des ordures qui augmente chaque année par les tonnes déplacées... de la retraite qui augmente les primes de 60% en une année, du prix du goudron pour la réfection des routes communale (les gens réclament car vous ne réparer pas vu le budget de la commune)...

Faire une salle pour le sport c’est favoriser tous les sports qui « travaillent » en salle et pas ceux qui se font a l’extérieur... Vous auriez pu dire que cette salle est aussi réservée pour les rencontre des anciens, pour le théatre, pour des cours de formation...

-

Je n’avais pas fait gaffe a ce « détail » qui pourtant a bel et bien un sacré rôle a jouer dans les communes...

Notre ancien maire, paysan de son état, avait autorisé la construction d’une porcherie industrielle pour lui et son cousin... très proche des habitations.

Nous avons fait une initiative et avons eu gain de cause par vote populaire (et non des élus de la commune, copain-copain)... de 500 bêtes ils ont eu droit a 200 bêtes et le lieu de la porcherie a été déplacé juste a côté de la décharge... a 7 Km de la commune d’habitations mais toujours encore sur le terrain de la commune...

-

Faire une salle pour le sport c’est favoriser tous les sports qui « travaillent » en salle et pas ceux qui se font a l’extérieur... Vous auriez pu dire que cette salle est aussi réservée pour les rencontre des anciens, pour le théatre, pour des cours de formation...

Je ne pense pas que ce soit la motivation première des élus locaux qui décident de construire une salle...Et il n’empêche que lorsque l’on décide de faire un investissement aussi conséquent par rapport au budget d’une commune, la loi devrait obliger la commune à réaliser un référendum (une votation comme disent les suisses).Mais les référendum en France, depuis le départ du général de Gaulle n’ont pas été légion et certains n’ont même pas été respectés. Après on peut toujours nous parler de démocratie à longueur d’antenne pour mieux nous convaincre que nous y sommes... -

Je suis d’accord sur le problème de la justification de la dette. Le problème c’est qu’on elit des représentants et que sous le label d’élus ils se permettent de faire une gestion comptable avec notre argent qui peut ne pas nous convenir. Si on refuse la dette, on peut refuser aussi tout projet de loi qui ne nous conviendrait pas ! Là est le problème de la représentation.

-

non, ça n’est pas lamême chose.

La jurisprudence rend nulle et non avenue la dette odieuse. -

Approuvé par le conseil fédéral le 5 juillet 2000, le mécanisme destiné à gérer les finances de la Confédération et à contenir l’évolution de l’endettement, le frein à l’endettement, est en vigueur depuis 2003 suite à son acceptation par le peuple et les cantons (les États dans l’État) en votation le 2 décembre 2001. Il est ancré dans la constitution (majorité populaire et des États obligatoire pour changer la constitution).

Depuis ; plusieurs cantons ont adopté des mécanismes semblables pour gérer leurs budgets... ainsi que certaines communes.

Tout cela sert de modèle pour l’Allemagne, à partir de 2009... seulement.

-

Tout ce qui est dit dans cet article, malheureusement trop court, est exact et je le résume comme suit, peut-être imparfaitement : pourquoi a-t-on enlevé aux Etats leur souveraineté dans la création de la masse monétaire ? Et pourquoi avoir donné ce pouvoir aux banksters, pardon, aux banquiers ?

Car que font les banquiers, si ce n’est créer de l’argent pour l’Etat, et au surplus faire payer à cet Etat des intérêts qui sont en train de ruiner des nations entières ? Entendez : le poids de la dette est effectivement majoritairement constitué, chaque année un peu plus, de ses intérêts.

Comment l’Etat s’acquitte-t-il de ces intérêts ? Très simple, en en faisant porter le poids sur quelqu’un d’autre : sa propre population, et ceci inclut les PME, qui s’appauvrissent de plus en plus sous le poids insupportable de l’impôt.

Si l’Etat ne devait pas supporter le poids faramineux des intérêts, c’est-à-dire s’il imprimait lui-même sa monnaie, il n’aurait plus besoin de ruiner sa population. Ce serait uniquement les banques qui auraient un manque à gagner…Inacceptable bien entendu.

Ce jeu aura-t-il une fin ? Oui bien sûr, et on peut dire que la fin a commencé : pour la première fois dans de nombreux pays, le rendement fiscal diminue alors que la pression fiscale augmente. La courbe de rendement de l’impôt s’est inversée. Ce qui signifie que bientôt, les Etats vont réellement devoir s’attaquer au problème, et autrement qu’en taxant à tout va. Et ça risque de faire mal, mais cette fois pour l’Euro, le FMI, la BCE, l’UE…

-

Concernant la Grèce... voilà comment les germains voient la chose :

L’opération de sauvetage, organisée dans l’urgence le week-end des 8 et 9 mai 2010 par le Conseil européen pour la défense de l’euro sous la présidence autoproclamée de Nicolas Sarkozy est un autre exemple de mépris des règles de fonctionnement de l’Union économique monétaire (UEM). Tous les sacro-saints principes de stabilité de l’euro ont été purement et simplement ignorés sans aucune considération du droit européen.

-

libertus 8 juin 2013 16:55« la dette actuelle de l’Etat est illégitime en ce qu’elle est constituée pour l’essentiel de l’accumulation des intérêts versés par la France »

-> la dette de l’état est liée au fait que l’état dépense plus qu’il ne gagne. Vous aurez beau faire toutes les acrobaties intellectuelles que vous voulez pour essayer de ne pas assumer la dette que les personnes que nous avons élu ont contracté en notre nom, le seul problème est que l’état doit prélever en impôts autant qu’il dépense, sinon il s’endette de plus en plus.

Si les taux avaient été nuls, et qu’aucune limite n’avait été fixée (mais les limites, ça se change, cf aux états unis, donc il faut que ça soit gravé dans la constitution), il aurait simplement emprunté encore plus pour se payer des électeurs sur le dos des générations futures, jusqu’au moment fatal ou toute cette monnaie créée sans contre valeur fait perdre confiance dans la monnaie et cela fini en hyper inflation ou en défaut (cela s’est toujours vérifié à toute époque, dans tout pays qui l’a pratiqué).

Autrement dit, le montant maximum de la dette d’un état devrait être uniquement lié à ses besoins de trésorerie, à ses besoins d’investissement (construction de routes, bâtiments, ...) et à ses besoins ponctuels lors de phases de crises (mais remboursés dès que la croissance revient). Mais surtout pas emprunter pour payer des salaires, pour payer des intérêts, pour payer les trous de la sécu, ... Car ce ne sont pas les intérêts qui créent le déficit comme vous essayez de le présenter, c’est bien l’ensemble. Si vous achetez des choux, des carottes et des navets pour 15 euros et que vous avez que 10 euros, ce ne sont pas les choux qui sont en trop, c’est un peu de chaque légume si vous voulez que la soupe reste bonne même si elle est moins épaisse.

« Tout d’abord, il faut bien constater que le Japon, les Etats-Unis ou la Grande-Bretagne sont aujourd’hui largement financés par leurs banques centrales, ce qui démontre qu’il est possible pour un Etat de s’endetter à taux nuls »

-> 10ème étage, jusque ici tout va bien, 5ème étage, jusque ici tout va bien, disait la personne qui tombait du gratte ciel.

« Plus globalement, on peut se demander s’il ne serait pas plus légitime que la monnaie soit créée par l’Etat au lieu des banques privées »

-> la monnaie est créée par la banque centrale, en contrepartie d’emprunts mis en gage par les prêteurs (banques). La monnaie est donc créée par le fait qu’il y a des emprunteurs, donc créée par les emprunteurs (vous, quand vous achetez une maison, une entreprise, quand elle finance une machine, ...). Mais ce principe ne fonctionne que quand le collatéral de l’emprunt garde sa valeur. Et c’est parce que le collatéral était pourri (sur évaluation des maisons, non capacité de remboursement des emprunteurs, manque de fonds propres des banques pour assurer les impayés) qu’il y a eu crise des subprimes. Et c’est parce que le collatéral que représente la promesse de rembourser d’un état est pourri actuellement (ce que font les banques centrales quand elle financent plus ou moins directement la dette du japon, usa, ...) que la 2ème phase de la crise financière est imminente, et il n’y aura plus personne derrière pour compenser les pertes. Il sera alors temps de mettre en place un nouveau système monétaire plus basé sur la dette puisque ça ne fonctionne pas (ça provoque le surendettement et la faillite), mais pas non plus basé sur l’or ou les matières premières car cela à déjà été démontré que cela ne fonctionnait pas.

Alors quoi ? Pour ma part, tout simplement la liberté de créer des monnaies, comme ce que font déjà actuellement beaucoup d’associations (sel), des entreprises (Facebook crédits, monnaies virtuelles dans les jeux), ou « personne » (bitcoin). Il serait tout a fait possible de faire cohabiter une monnaie mondiale administrée par le fmi, une monnaie européenne, une monnaie nationale, des monnaies locales et des monnaies « thématiques », les progrès de l’informatique permettant de gérer tout cela de manière aisée (de la comptabilité des entreprises au porte monnaie électronique multi devise).

A chacun de choisir le panel de monnaies qui correspond à ses besoins. Une monnaie n’est qu’une unité de compte et de valeur. En tant qu’unité de compte, n’importe quoi fonctionne. En tant qu’unité de valeur, plus on a de choix, moins on a de risques (une monnaie qui perdrait de sa valeur ne ferait pas en perdre à toutes les monnaies dans votre portefeuille).

Dans le domaine de la monnaie comme dans tous les domaines, ce qui fonctionne le mieux, c’est toujours la liberté (tant qu’elle est encadrée par la loi et qu’elle s’accompagne de responsabilité).

-

Le problème Libertus c’est qu’actuellement l’état dépense plus que ce qu’il ne gagne justement parce qu’il paye des intérêts énormes.

Alors pourquoi ces intérêts se sont-ils accumulés ?

Plusieurs théories peuvent l’expliquer :

-le clientélisme et l’incompétence de nos hommes politiques

- la volonté d’enrichir le système financier avec lequel on a des relations privilégiées en utilisant l’argent du contribuable.

- endetter le pays pour le rendre vulnérable afin de favoriser le transfert du bien public au secteur privé par le biais de privatisations. Privatisations que le peuple n’aurait jamais accepté sans qu’on lui ait mis le coteau de l’endettement sous la gorge. La statégie du choc quoi...Personnellement j’aurais tendance à pencher pour les deux dernières explications car nos hommes politiques ne sont quand même pas si sots.

-

NON ILS NE SONT PAS SOTS, ils sont juste CORROMPUS, car cautionner le pillage des peuples alors que le premier devoirs d’un gouvernement est de PROTEGER SES CITOYENS, implique forcément que ces bandes d’enfoirés ont profité et profitent d’un retour d’ascenseur. Rien que cela mériterait d’embraser une nouvelle fois la bastille...

-

@marco

Je crois qu’étonnement ils ne sont pas tous malhonnête.Il y a surtout beaucoup d’abrutis en politique, parce que mener une politique qui ruine les peuples et ne pas s’en mettre plein les poches c’est qu’il faut en tenir une bonne couche. -

Vous confondez un État et un ménage (ou une entreprise) ... c’est vraiment pas pareil. Mais je sais qu’il est inutile de discuter avec un libertarien, je ne le ferai donc pas

-

libertus 8 juin 2013 19:09« je sais qu’il est inutile de discuter avec un libertarien, je ne le ferai donc pas »

-> j’avoue que je ne comprend pas cette remarque. Vous êtes partisan de changer de système monétaire, mais si je comprend bien, ce que vous voulez, c’est imposer le votre alors, mais surtout pas proposer que le votre vive en « concurrence » (hou le vilain mot) avec d’autres monnaies ?

« Vous confondez un État et un ménage »

-> une dette est une dette, quelqu’un doit la payer, directement ou indirectement. Par le défaut, ce sont les créanciers, par l’impression monétaire, c’est l’érosion du pouvoir d’achat, par le remboursement, ce sont les contribuables dans le cas d’un emprunt d’état. Un état n’est pas une ménage, mais un euro est un euro.

-

- > la dette de l’état est liée au fait que l’état dépense plus qu’il ne gagne.

Ceci est faux en général (montrez moi un État, région, canton, commune qui a budgété plus qu’il ne gagne)... Même la France ne dépense pas plus que son entrée « prévue »...

Vous ne semblez jamais avoir participé a un budget hypothétique de nos institutions... pour oser prétendre pareil chose.

-

Tiens, saviez-vous au moins que les biens de l’État et consorts ne sont pas assurés (bâtiments, incendie de forêt) alors que c’est obligatoire pour les privés ? L’assurance de nos institutions ce sont les citoyens et leurs impôts...

-

Libertus

Le problème n’est pas l’état, le problème est l’état mal géré. Le tout étant de savoir s’il est mal géré volontairement pour mieux servir des oligarques, ce qui semble être le cas... -

@Libertus : expliquer le 100% monnaie (et la nécessité de la création monétaire par la collectivité) n’impose pas que je perde mon temps à essayer de vous faire changer d’avis, ce à quoi je n’arriverai de toute façon pas, je le sais d’avance.

Alors chacun maintient son point de vue.... -

libertus 8 juin 2013 20:38« montrez moi un État, région, canton, commune qui a budgété plus qu’il ne gagne »

-> c’est vrai que si on ne compte pas rembourser une dette qu’on a contracté pour équilibrer son budget, on peux considérer qu’on l’a gagnée :)

-

libertus 8 juin 2013 20:43« la nécessité de la création monétaire par la collectivité »

-> le bitcoin n’est pas créé par la « collectivité » et pourtant il fonctionne déjà très bien comme monnaie (mais bat en brèche le monopole des états, donc forcément, c’est le maaaal), bizarre, un seul contre exemple suffit pour démontrer que votre théorie est fausse, je n’ai donc pas besoin que vous fassiez une démonstration de plusieurs pages pour tenter de le démontrer effectivement.

-

« le bitcoin n’est pas créé par la « collectivité » et pourtant il fonctionne déjà très bien comme monnaie »

Vous avez une vision extrêmement réductrice de la fonction d’une monnaie pour dire une chose pareille ... car non, Bitcoin ne fonctionne pas « bien ».Bitcoin est condamné d’avance par son modèle de création monétaire : une limite à 21 millions (et la déflation forcée qui va avec), et une création monétaire exclusivement réservée aux mineurs qui empêche l’accès à la monnaie aux nouveaux arrivants (sauf à travailler pour les 1ers).De ce point de vue, Bitcoin est encore pire que l’Euro ou le Dollar. Son seul avantage est de pouvoir se passer des banques, et d’échanger anonymement.Cela implique que votre contre-exemple n’en est pas un, et n’exclue donc pas que vous ayez besoin d’une démonstration de plusieurs pages pour comprendre ce qu’A.J. Holbecq tente d’exprimer. -

« la dette de l’état est liée au fait que l’état dépense plus qu’il ne gagne. »

Sur ce point, vous avez tout à fait raison. Cela fait des années que l’Etat prélève de moins en moins d’impôts. Donc il a de moins en moins de rentrées fiscales et donc il doit emprunter de plus en plus (en restant dans la logique actuelle d’emprunt sur les marchés financiers, qui est contestable) pour ses dépenses courantes.

Pour rester dans votre logique, cela revient au fait que vous renonciez à 40 % de vos revenus mensuels et que vous alliez ensuite trouver votre banquier pour lui demander un prêt parce que vous ne pouvez plus payer votre loyer et votre nourriture. Dans ce cas, vous avez plus vite fait de reprendre les 40 % de revenu auxquels vous avez renoncé. -

libertus 9 juin 2013 12:06« Bitcoin est condamné d’avance par son modèle de création monétaire »

En disant cela, c’est que vous n’avez pas bien compris le fonctionnement du bitcoin.

-

Et quelle est la partie de cet article censée me donner tort ? Vous ne répondez pas.

-

les libertarien ne sont que des enfumeurs !

pourquoi des individus malhonnetete dans un systeme deja peu reglemente ne faisant que contourner les maigres lois pour a coup d effet de levier realiser de monstrueux benefice, c est memes individus devraient ce muer en vierges immaculeesd une probitee divine dans une systeme liberal ultime !?!?un non sens total, sur lequel il be sert a rien d epiloguer 107 ans ! c est comme si nous disiont d arreter de courrir apres les voleurs en supprimant tout coerciscion enver eux ainsi la main invisible de la societe liberal pouvoira a leur elimination(? ?) bouffonnerie totale il est certain que lorsque toutes les victimes etripe seront 6 pieds sous terre tout ira mieux dans votre jolie monde liberal !!! -

une dette contractee aupres d organisme prive ayant utilise un effet de levier de 93% du capital prete aux etats et pratiquant un interet remunerateur sur ce dit capital est une escroquerie.

pourquoi cette banque prive « x » et non une banque publique « y » la est la question !?!? reseau copinage lobby clienteliste... c est le peuple qui paye cette dime des temps moderne ! -

Si les états remboursent le capital de la dette les peuples s’appauvriront, des gens mourront de faims en France parce que d’un coté il faudra piquer tout l’argent produit par le travail et de l’autre coté les banques perdront leurs revenus qui sont les intèrêts. Toute l’économie s’écroule, on remplace les tracteurs par des boeufs et on entre en conflit pour les ressources énergétiques.

Dans le cas contraire les banques font faillites, les épargnants perdent leur argent, les états reprennent la main sur la finance qui se met à investir dans l’économie réelle et l’activité repart.Sauf que plus nous attendons plus nous serons tombé bas, plus la remonté si elle est encore possible sera longue.Donc, les états ne rembourseront pas ou ce sera la famine et guerre .....-

Le premier et seul objectif des banques dans le cas d’un prêt est de voir D’ABORD les intérêts payés par l’emprunteur, ce sont les intérêts que vous remboursez avant le capital. Ce capital, sachez que votre banquier en a rien à foutre puisque l’atgent qu’il vous a prêté est de l’argent scriptural, donc qui n’existe pas !!! Les banques sont autorisées à prêter jusqu’à près de 20 fois la valeur de leurs fonds propres, comme les orfèvres le faisaient à leur époque avec l’or. Et cette idée qui prétend que ces sont « les dépots qui font les crédits » est d’une niaiserie sans fond, c’est l’inverse. Ce sont les crédits d’une banque qui constituent le capital pour une autre banque lu permettant de prêter à nouveau 19 fois plus....ect etc etc etc Et la bulle nous explosera forcément un jour dans nos tronches d’ânes car nous en sommes aujourd’hui pour l’argent en circulation à 80% d’argent scriptural et le reste en argent fiduciaire !!! c’est totalement délirant. Ce qui sous un autre regard veut dire que nous achetons avec de l’argent d’un travail que nous n’avons encore pas exécuté !!!!?!??! Ajoutez à cela de la décroissance donc du chômage, vous obtenez un mélénge TNT NITRO exceptionnel

Et pour en revenir au sujet, tout le monde sait que le niveau d’endettement de bcp de pays N’EST PAS REMBOURSABLE, même avec une croissance positive, Et le seul objectif des BANKSTERS,( pour la france) ce sont les 45 Mlrds d’intérêts que nous payons, NOUS CONTRIBUABLES. Alors bien évidemment que cette dette est illégitime !!! D’autres pays ont dit « merde » à leurs créanciers. LA LOI DE 73 CONSTITUE LE PLUS GRAND HOLD UP DE L’HISTOIRE ET cautionné EN PLUS PAR L’ETAT. Les banques qui en profitent le plus sont Goldman sachs et Leman brothers, Et comme par hasard la plupart de nos dirigeants Européen sont issus de ces banques !!! Voir de la CIA. Nous avons payé cher le plan MARSHALL, et bien c’est loin d’être fini...-

De toute façon les prêts effectués par les banques sont à 92 % de leur montant faits avec des chèques sans provision depuis Bâle 2. Il n’y aurait donc pas de scrupules à ne pas les honorer. De même quand la France à secouru quelques grandes banques après leurs défauts possibles dus à la perte de liquidités des « subprimes » elle l’a fait également, à très court terme évidemment, avec des chèques sans provision puisque ses « caisses étaient vides ». Mélenchon a raison. J’ai démontré auparavant qu’il suffisait d’autoriser les banques à réinscrire les montants prêtés dans la colonne « actifs » de leur bilan. Faux en écriture ? Et alors ? Qui a commencé ?

-

Courriel envoyé le 8/06/13 aux parlementaires, aux fédérations et aux mandataires de la motion 4 du PS

Titre : Nous proposons une réforme pouvant constituer une stratégie efficace de sortie de crise et de retour à un nouvel équilibre économique de long terme.

Mesdames et messieurs les parlementaires du Parti Socialiste,

cher-e-s camarades,

En ligne ici : http://on.fb.me/16RutGS

nous vous écrivons pour vous présenter le travail de réflexion de notre association concernant la réforme monétaire dite « du 100 % Money ». Nous pensons qu’il faudra l’appliquer un jour ou l’autre. En effet, nous démontrons que le système monétaire actuel dit « à réserves fractionnaires » ne peux pas être pérenne lorsqu’il n’y a plus de « croissance » économique et donc une augmentation de la demande de crédit bancaire.

Nous sommes face à une crise qui dure depuis plus de cinq années. Depuis 2008, les conséquences ont été dramatiques. L’Histoire retiendra probablement ces quelques années comme une période de crise majeure, mais selon ce que nous en ferons, il est aussi possible que l’Histoire s’en souvienne comme d’une période d’évolution profonde. Mais avons-nous vraiment identifié la nature de la maladie ? Avons-nous fait un diagnostic précis, exact ? Les remèdes que nous utilisons sont-ils bien adaptés, efficaces ? Est-il possible d’avancer un pronostic, de proposer des traitements inédits ? Telles sont les questions auxquelles nous allons essayer de répondre.

Nous proposons de démontrer que la quantité de monnaie en circulation, particulièrement la quantité de monnaie bancaire issue des attributions de crédit par les banques ordinaires, constitue un élément essentiel de l’apparition des périodes cycliques d’euphorie et de dépression qui semblent caractériser les économies monétaires. S’appuyant sur les travaux aussi bien passés que contemporains d’une série d’économistes reconnus, nous proposons un certain nombre de réformes pouvant constituer, si elles sont appliquées avec le sérieux et les précautions nécessaires, des stratégies efficaces de sortie de crise et de retour à un nouvel équilibre économique de long terme.

Dans les années trente, c’est-à-dire au plus fort de la précédente crise globale majeure, un certain nombre d’analystes avaient étudié et proposé des réformes similaires, entre autres la séparation définitive de l’activité de crédit (qui ne devait reposer que sur la transmission d’épargne existante et non sur une création de crédit ex nihilo) et de l’activité de sauvegarde des dépôts (qui devaient être garantis à 100%). Ces « Grands Anciens » énonçaient les effets attendus de la réforme proposée :

- Aplanissement des cycles d’euphorie et de dépression.

- Élimination des risques de panique bancaire.

- Réduction ou disparition totale de l’endettement public.

- Réduction de la dette privée.

- Transformation de toute monnaie temporaire issue de la dette par de la monnaie permanente libre de dette.

Dans cet article Gérard Foucher démontre ces résultats et prolonge ces analyses. Il insiste sur la nécessité à la fois éthique, économique et pragmatique de mettre à l’étude une nouvelle forme de distribution monétaire respectueuse des libertés individuelles et de l’équité des individus face à la monnaie. Il introduit à cet effet le concept de « Quantitative Easing for the People », (Assouplissement quantitatif pour la population).

En conclusion, nous affirmons que :

- La variation du niveau d’endettement global est un élément essentiel de l’apparition des périodes d’euphorie et de récession qui sont à l’origine du concept de « cycle économique » ;

- La quantité de monnaie scripturale en circulation dans une économie (la « monnaie secondaire », ou « monnaie de crédit », qui représente environ 90% de la masse monétaire totale existante) évolue en fonction de la différence entre les crédits créés et attribués par le secteur bancaire et les crédits remboursés et détruits ;

- Les récessions sont dues à une réduction de l’endettement, dû elle-même à des montants de remboursements non remplacés par des montants de crédits nouveaux, ce qui réduit en conséquence le total des dépôts, c’est-à-dire la quantité de monnaie en circulation ;

- Lors des cycles de contraction, il convient d’adopter non pas des politiques de réduction des budgets nationaux, qui ne feraient que réduire encore la quantité de monnaie en circulation (soit par diminution des dépenses publiques, soit par augmentation des perceptions fiscales) mais bien au contraire des politiques d’injection de monnaie libre de dette sous la forme, précisément, soit de réduction d’impôts, soit d’augmentation des dépenses, soit de revenu monétaire individuel (QE4People) ;

- Durant ces périodes, les politiques d’austérité se révèlent au mieux sans effet, au pire exercent un effet procyclique destructeur ;

- Une alliance entre les Banques Centrales et les gouvernements est toujours possible pour prendre des décisions monétaires et budgétaires ;

- Une politique de création et de distribution monétaire directement auprès du public (QE4People) n’aurait pas plus ni moins d’effet inflationniste que les autres politiques de relance par le crédit. Les effets secondaires en seraient probablement moins élevés ;

- Les risques que représente une utilisation sans contrôle de cette stratégie par la classe politique sont importants, il convient donc d’établir des règles strictes et symétriques au niveau de leur application ;

- Ces techniques nouvelles et inédites doivent absolument être étudiées au plus haut niveau de décision des autorités politiques, bancaires et législatives et être soumises à l’entière information, à la consultation et à l’approbation des populations.

Pour éviter l’écroulement complet du système, la dette doit être résorbée. La conséquence naturelle sera la contraction du système financier lui-même. Au bout du compte, la monnaie redeviendra un outil de service et non d’asservissement. On constate empiriquement que la taille du secteur financier est directement corrélée au niveau de dette dans l’économie. Une réduction de la dette de moitié entraînerait déjà des effets très importants sur l’économie réelle et sur le secteur bancaire. Il est certain qu’une grande partie des gens actuellement employés par ce secteur devront trouver une autre forme d’activité dans les années à venir. On peut ajouter que l’instauration d’une réforme suivant un 100% Monnaie et un QE4People aurait pour principale conséquence d’aplanir considérablement les cycles d’euphorie/dépression constatés jusqu’ici, ce qui serait sans nul doute une grande amélioration, y compris pour le secteur bancaire lui-même. En effet, il bénéficierait au premier chef de la manne d’une émission de monnaie nouvelle libre de dette, ce qui le libèrerait d’une part du risque extrême de « bank run » ou ruée sur les guichets, et d’autre part du coût de gestion du système actuel de réserves obligatoires. Cette réforme permettrait par ailleurs aux banques de se recentrer sur leur cœur de métier historique, à savoir la mise en relation d’épargnants et d’emprunteurs, et la transmission des uns aux autres d’argent préalablement existant.

Voici le document à consulter :

Manifeste des économistes déterrésavec John-Maynard Keynes, Milton Friedman, Henry Simons, Irving Fisher, Maurice Allais, Hyman Minsky, Joseph Schumpeter...

Pour une sortie de crise sans violence, équitable et progressive

http://fr.scribd.com/doc/146132103/Manifeste-des-economistes-deterres

La réforme dite du « 100 % Money » est intégrée au programme développé par notre association.

2 – Monnaie & revenu universel. Réappropriation par le pouvoir politique de la capacité de battre monnaie.

Le programme : Non-violence et force de la vérité (NVFV).

Un nouveau paradigme, une nouvelle civilisation, un véritable socialisme. Bienvenu dans la France du 3e millénaire !

- Le texte complet en un seul clic : http://bit.ly/13ePmsy

- En 11 sections sur le blog de FC : http://fraternitecitoyenne.blog4ever.com

- Version abrégée : http://bit.ly/13yXkeO

Autres publications de Fraternité Citoyenne : http://bit.ly/YVleNd (18 700 lus)

Pétition « Pour que l’argent serve au lieu d’asservir » : http://chn.ge/MMb6En (772 signataires)

Nous vous en souhaitons bonne lecture. Bien à vous.

Gérard Foucher et Marc Jutier pour la Commission économie de Fraternité Citoyenne

Gérard Foucher – http://about.me/gerardfoucher – Blog : http://gerardfoucher.blogspot.fr/

Vidéos : http://www.youtube.com/GerardFoucher75018 – http://www.dailymotion.com/gerardfoucher.

&

Marc JUTIER – mandataire de la Motion 4 pour la Dordogne et président de Fraternité Citoyenne.

Site : http://www.jutier.net – Blog : http://marcjutier.over-blog.fr – Articles : http://bit.ly/e9hUtA – Vidéos : http://wn.com/marcjutier.

Fraternité Citoyenne :

. Blog : http://fraternitecitoyenne.blog4ever.com

. Groupe sur fb : http://on.fb.me/10Qefbn (1820 membres)

La civilisation, au vrai sens du terme, ne consiste pas à multiplier les besoins, mais à les limiter volontairement. C’est le seul moyen pour connaître le vrai bonheur et nous rendre plus disponible aux autres [...] Il faut un minimum de bien-être et de confort ; mais, passé cette limite, ce qui devait nous aider devient une source de gêne. Vouloir créer un nombre illimité de besoins pour avoir ensuite à les satisfaire n’est que poursuivre du vent. Ce faux idéal n’est qu’un traquenard. M. K. GANDHI

-

@ jutier

le problème de la séparation des crédits , des dépôts , et de la garantie à 100% de ces derniers est que l’on évolue dans un système désormais mondial ,et ce que nous ne faisons pas , les autres le feront ; alors en période faste de croissance , nos banques feront « choux blanc » et en période récessive , elles seront dans le rouge comme les autres ; au final , leur faillite est assurée car les déposants , petits ou grands , les fuiront . -

pas besoin d’avoir fait l’ena pour savoir que battre monnaie est un privilège !

tout les faux monnayeurs sortis des bas fonds le savent depuis longtemps !

-

Et la preuve est... qu’il y en a tellement que l’Euro va changer de billet de banque dans pas longtemps (ceux qui ont freiné l’introduction des nouveaux billets... sont-ils des imprimeurs illégaux ? Tel est la question pour l’Allemagne)

-

Quand j’ai lu Milton Friedman j’ai eu un gros doute, puisque il est l’idéologue officiel du système financier actuel ...

Pour le reste, c’est a voir, mais au moins retirez Milton Friedman de la liste des économistes atérés ça fera plus sérieux-

il s’agit des économistes déterrés et non pas atterrés

et Friedman qui est un ultra -libéral comme chacun sait, a aussi parlé de monnaie (ce qui est un peu normal pour un mec qui s’occupe d’économie !) -

Si vous voulez friedman en tant que fondateur de l’école de chicago est un peu le théoricien du système financier actuel.

Son passage au Chili avec Pinochet qui a appliqué ces principes économique et monétaire a un peu créer de la famine et une catastrophe économique au Chili.Pas bien certain que votre proposition soit acceuilli par le peuple avec enthousiasme ... -

une catastrophe économique au Chili, vous êtes bien sur ?

à Cuba, oui, au Venezuela, c’est en bonne voie, mais au Chili, on rêverait de leur taux de croissance. -

Je parle de la période Pinochet et je confirme qu’il y a eu une catastrophe économique au moment de l’application de la méthode Friedman

-

oui, sortir d’une catastrophe communiste est une galère, les allemands de l’est ne s’en remettent toujours pas.

D’autant que l’hydre rouge était toujours bien présent, ce qui a motivé l’instauration d’une dictature,sanglante au passage.

Il semblerait que les chiliens ne rêvent plus de « grand soir », et la démocratie, pas la dictature du peuple a montré que à terme ,c’est la méthode qui marche,la preuve est éclatante. -

Je ne savais pas que Pinochet (qui a eu droit en Grande, Très Grande-Bretagne de sortir illégalement alors qu’un réfugié politique reconnu n’y a pas le droit) étais de gauche, payé par la CIA et consorts, tous autant de gauche que l’UMPS de France...

-

« sortir d’une catastrophe communiste est une galère, les allemands de l’est ne s’en remettent toujours pas »

Vous ne connaissez pas le sujet, à l’évidence. Sinon vous nuanceriez (il y a bien eu une catastrophe économique due à l’incompétence des dirigeants, et au manque de démocratie) ! Quant à la catastrophe dans les länder de l’est, après 1989, elle a été organisée par le gouvernement Kohl. Creusez un peu ... Lisez les livres et pièces de théâtre qui décrivent ce qui s’est passé. -

libertus a dit des choses sensées,pas étonnant que cela ne plaise pas.

Merluche dit que nous ne rembourserons jamais la dette.

Pas étonnant, car d’après sa déclaration de patrimoine, il n’est pas trop bon citoyen,car il n’a pas souscrit d’emprunt d’état,ce qui aurait contribué à la marche de l’état.

Bien sur que l’on rembourse la dette, les banquiers ont un terme pour cela,ils parlent d’emprunts arrivés à maturité, joli terme pour dire qu’il faut passer caisse.

Rien n’emp^che l’état de ne pas continuer à emprunter.

Et la légende urbaine du banquier qui crée de la monnaie a la vie dure.

Imprimer de la monnaie est possible,mais est une pente savonneuse.Pour le moment, les différents plans de « easing » ont eu pour résultat de se placer en dettes d’état, et il n’y a pas eu d’inflation,ce que cherchait désespérément les USA.

Mais nul ne sait si ,et cela est inéluctable, quand l’inflation commencera, où cela finira.J’entends souvent dire que la fonction publique est créatrice de richesses,que la profusion de fonctionnaires n’est pas un problème.

Chiche

nous avons 3 millions de chômeurs avoués.

Engageons 1 million de fonctionnaires.Ces nouveaux consommateurs potentiels,seront créateurs de richesses, car il faudra installer des bureaux, acheter des crayons, des tailles crayon,ils devront se déplacer, achetons des zoe, c’est une belle occasion,ils rêveront d’un petit pavillon,d’un canapé etc, tout un gisement de richesses à créer.

Finançons le tout en imprimant de la monnaie, et le tour est joué.

Vous avez un doute ?

Mouais, cela ressemble furieusement à certaines économies qui florissaient derrière un mur que l’on a abattu sans trop réfléchir.

Bon, ben revenons aux méthodes d« épicier », puisque cela semble être notre destin.-

- emprunt d’état...

Punaise, encore un qui viens parler sans même savoir ce qu’il dit...

Dans tous les États on parle d’obligations... si vous le faites pour 3 ans vous aurez moins d’intérêts que si vous le faites pour 5 où 7 ans. Cela vous bloque votre avoir pour les années que vous avez « acheté », sinon si vous voulez le fric avant la date prévue vous n’aurez aucun intérêt et payez le parcage de votre avoir relativement assez cher.

-

Des crayons et taille crayons... punaise et pourquoi pas du français qu’est BIC ???

-

« Et la légende urbaine du banquier qui crée de la monnaie a la vie dure. »

... légende enseignée en 1 ière ES : http://media.eduscol.education.fr/file/SES/85/6/LyceeGT_Ressources_SES_1_ec o_4-3_Creation_de_monnaie_185856.pdf

LOL -

Chaque pays est différent avec ses citoyens... en France, vu le problème actuel... il est devenu illégal d’acheter en cash (Stock de monnaie en circulation, ou « masse monétaire ») pour plus de 1’000€ alors qu’avant Hollande c’était encore du 3’000€... Moi j’achète ma voiture de 36’000 CHF en cash sans même surprendre le vendeur...

Vous ne pouvez plus acheter le dernier PC de dernier cri en cash, ne parlons pas de la bague de pour votre copine... et n’oublions pas la fameuse Rolex (sinon t’est un rien)...

-

libertus 8 juin 2013 20:58« Et la légende urbaine du banquier qui crée de la monnaie a la vie dure »

et extrait du cours de 1ère S :

« La monnaie est toujours créée en liaison avec une contrepartie ».

Le banquier ne crée pas de la monnaie ex-nihilo (il ne décide pas, tiens aujourd’hui je vais « m’imprimer » 1 petit million), il crée de la monnaie « parce qu’il y a emprunteur », c’est donc l’emprunteur qui est à l’origine de création monétaire (le banquier ne fait qu’appliquer un mécanisme comptable).Sans emprunteur, pas de création monétaire, c’est pour ça que le système monétaire actuel est une course perpétuelle à faire toujours plus (et maintenant trop) d’emprunt, sinon le système s’effondre.

-

Oui mais... entrepreneur n’a justement pas de fric... sinon il ne demanderais pas un prêt...

Essayez d demander un emprunt a votre famille, vous devrez constater qu’il n’y a planche a billet !

-

Et vous ne répondez pas a la limite des 1’000€ permis en France aujourd’hui... qui sont dû a votre situation pour garder le AA (et pas le AAA)... C’est pire que dans d’autres pays pourtant plus pauvre que la France... Ne vous en déplaise.

-

N’oubliez pas les dégâts causé par la pluie... ce sont les assurances et les réassureurs qui ferons marcher la planche a billet... Les assurances achetant des banques et des banques achetant des assurances n’est pas une chose inconnue en Suisse (manipulation des faits et transfrontalier des causes)

-

joeletaxi divulgue les bobards habituelsde ceux qui gouvernent en France et à Bruxelles. Réfléchissez « un pneu » par vous-même !

-

@Libertus

Vous écrivez " « La monnaie est toujours créée en liaison avec une contrepartie ».

Le banquier ne crée pas de la monnaie ex-nihilo (il ne décide pas, tiens aujourd’hui je vais « m’imprimer » 1 petit million), il crée de la monnaie « parce qu’il y a emprunteur », c’est donc l’emprunteur qui est à l’origine de création monétaire (le banquier ne fait qu’appliquer un mécanisme comptable) .Sans emprunteur, pas de création monétaire,... .«

C’est globalement exact mais très restrictif. Une banque monétise (crée la monnaie de ...) ses dépenses (exemple : en achetant un immeuble, en payant ses employés, en achetant des obligations, etc). Mais bien évidemment elle va devoir ensuite se procurer la monnaie centrale pour assurer »les fuites" (demande de billets # 15%) et la compensation avec ses concurrentes si sa part de marché de crédits (y compris ses propres monétisations) dépasse sa part de marché de dépôts de clients.

A l’opposé une banque démonétise ses recettes -

libertus 9 juin 2013 17:58Je vous fait confiance, vous êtes de toute façon un bien plus grand spécialiste que moi en ce qui concerne la monnaie.

Par contre, j’aurai bien aimé que vous donniez votre avis sur le concept de libérer la création monétaire en abrogeant le monopole d’état (ce qui vous permettrait de tester vos concepts monétaires en concurrence avec d’autres concepts actuels et futurs, et que le meilleur gagne).

-

Libertus

Je pense au contraire que la création monétaire doit être réservée à la collectivité, via l’Etat et les élus (on peut débattre du contrôle de l’émission) .. je parle bien de nouvelle monnaie, pas de l’intermédiation entre épargnants et emprunteurs qui peut (et doit à mon avis) rester du domaine privé, donc bancaire ; c’est leur rôle

C’est la proposition « 100% monnaie » (SMART)Le bitcoin, comme les autres monnaies alternatives , soulève le problème de la confiance, car la monnaie, ce n’est rien d’autre que de la confiance : aura t-elle la même valeur demain qu’aujourd’hui ?

En plus des problèmes des « taux de change » entre différentes monnaies « privées » qui ferait, si elles s’étendaient, de nombreux spoliés. -

L’état étant le refuge de groupes de pression, battre monnaie pour payer les factures serait plus simple pour les incompétents que de régler les problèmes de fond....Juste une nouvelle voie de catastrophe.

Alors avec ce genre d’idée, l’inflation arrivera.......L’inflation c’est la perte de pouvoir d’achat immédiate. Les matières première plus chères le vendredi que le lundi dernier. L’investissement devenu trop risqué, mettra des milliers de personnes dans la rue.Toutes ces histoires sont des gesticulations de politiciens qui ne veulent pas dire qu’il n’existe pas de trésor caché pour payer les dettes qu’ils ont accumulé depuis 40 ans.Le vrai changement serait de déréglementer le niveau différencié de réserves obligatoire entre un particulier et un état.Quand une banque prête à l’état, elle doit avoir 10% de réserve, à un particulier 30% et une entreprise 40%....Et voici pourquoi les état abusent avec le crédit trop facile....-

L’inflation est honnie depuis un certain temps, pourtant c’est aussi un moyen de réguler la situation... Bien sûr il ne faut pas arriver a devoir transporter par charrette les billets de banque pour 1 litre de lait qu’on peu porter « a la main »...

-

Tu déconne, la France a demandé un délai pour parvenir a Bâle II, elle demande pour Bâle III un délais supplémentaire alors que l’on parle de 2% pour Bâle II et de 7% pour Bâle III.

La Suisse a obligé les banques « too big too fail » de parvenir par la loi a 19% en 2019 (sinon elle seraient illégale dans le pays et donc fermées d’office par les juges) Elle ont accumulée déjà du 14% en temps de crise...

-

Pas besoin de changer de méthode, la catastrophe économique est en marche même la Chine est surendetté (dette privé) et triche un peu sur ses résultats économique, pourtant ce ne sont pas les salaires ni les impots qui plombent l’activité.

Mettons les salaires au niveau de l’Indonésie, supprimons les impôts et les fonctionnaires et nous verrons enfin surgir votre paradis économique.-

Vous alors... vous prétendez...

L’Allemagne est en meilleurs position que la France uniquement parce qu’on ne compte pas les communes... En Allemagne, bien des communes sont au bord de la faillite... pas le cas en France (même si certaines communes...)

Parler de la Chine alors qu’ils ont plus de millionnaires que l’Europe, Suisse y compris. (La Suisse présente la plus forte densité de super-riches dans le monde. Elle dénombre onze multimillionnaires pour 100’000 habitants. En nombre absolus, 366 de ces super-riches habitaient en Suisse l’an dernier (2011) et il y a 322’000 millionnaires en Suisse )

-

actuellement , c’est silence et modération pour ce qui concerne la dette ; « on » module la pression sur la populace en fonction du taux de sa colère ; la « haute finance » sait bien que le défaut et l’annulation de la dette par la (les) nation est possible et le craint ; tant que çà tient , elle joue la montre et continue de s’enrichir ; un des problèmes du système capitaliste global , il me semble , c’est le mélange inextricable des placements et des « placeurs » ; ces derniers diversifient ces avant-derniers de sorte que si l’on touche à leurs bénéfices de la « dette », ils impacteront leurs placement en actions (capitalistes) ; la haute finance n’a pas non plus intérêt à l’explosion du système , aussi , le plus probable est le statut-quo ... jusqu’à une rupture possible que nul ne peut prévoir , entre les peuples trop pressurés et cette finance .

-

J’ai une hypothèse pour expliquer l’origine de cette dette.

Les emprunts d’état sont considérés comme sûrs. C’est carrément de l’argent tant ils étaient faciles à vendre. En plus, cet argent rapporte des intérêts. C’est une façon de mettre son capital à l’abri.

Tous les prêts de la banque centrale à l’état sont des prêts que les gens biens fournis en liquidités ne peuvent pas utiliser pour protéger leurs acquis.

Une théorie circulait à l’époque. Elle était de M Friedmann. Elle arrangeait bien les mieux fournis en argent car elle établissait que les emprunts sur le marché des capitaux assurait de meilleurs budgets. La crise a démontré la vanité des théories de Friedmann. Ces mêmes théories guident les spéculateurs sur la dette d’état. Les gens soutenant cette thèse étaient riches et puissants. Ils le sont devenus encore plus. La thèse de Friedmann est devenue doctrine européenne.

Pour les spéculateurs, cette opération signifie qu’ils ont pu placer leur argent à un très bon prix dans des conditions de grande sécurité. Ils ont aussi pu faire pression sur les états pour obtenir des diminutions d’impôts sinon ils allaient prêteur leur argent ailleurs. Ils ont aussi les moyens de forcer les états à les servir en premier quelqu’en soit le prix payé par la population. Sinon, ils laissent tomber les états. Avec les années, cette dette a grandi et est devenue une source stable de revenus pour les plus riches.

Le tout est un monstrueux échec pour les 99 % de la population. Le 1% en profite et n’a pas du tout l’intention de s’arrêter en si bon chemin. La Grèce est mise à l’encan. Elle est à vendre pour pas cher. Ce sera bientôt une colonie de Wall Street ou de la City. Les autres états devraient suivre.

-

Là tu est en train de nous parler de l’Allemagne qui est au bord de la faillite par l’intermédiaire des communes... Investissez en Allemagne pour payer moins d’impôts car tout votre avoir sera perdu pour votre croyance aveugle... (si on perd son fric il n’y a plus d’impôts a payer, sacrée « éconnomie »)

-

La monnaie est toujours créée en liaison avec une contrepartie ».

c’est le fondement même du système,et aussi un formidable levier d’enrichissement de la société.

Lorsque le banquier vous accorde un prêt, il fait le pari que vous allez le rembourser et donc, que la raison de l’emprunt va permettre un accroissement de richesses.

Et cette créance qu’il a sur vous, va lui permettre de lui aussi emprunter auprès d’autres organismes financiers.

Supprimer cette confiance, et toute la machine s’arrête, raison pour laquelle les états ont aussitôt pris le rôle de garant de dernier ressort pour tenter de rétablir la fluidité des transactions.C’est loin d’être gagné mais cela a évité la catastrophe.Pour le spécialiste,l’emprunt d’état ou bon d’état est le moyen le plus facile de lever des fonds.Par exemple, le dernier emprunt de l’état belge a été souscrit en quelques heure,et majoritairement par la population, autre légende urbaine du banquier qui se gave sur les dettes de l’état.

Toutes ces acrobaties sémantiques montrent surtout que l’état a difficile à se résoudre à accepter le fait qu’il gère aussi mal que le surendetté avec un home cinema dans son salon.

-

Sauf que le banquier n’a pas besoin d’emprunter auprès du marché financier l’équivalent du prêt qu’il vous a fait. Il n’a besoin d’emprunter que ce qu’on appelle « les fuites », c’est à dire la monnaie centrale dont il ne dispose pas et qu’il ne peut créer lui même « ex nihilo ». :

- la demande en billet de banque

- les réserves obligatoires

- les besoins de compensation avec les autres banques ( en sachant évidemment que pour l’ensemble des banques ces besoins s’annulent)Au total le système bancaire secondaire crée à ce jour 4 fois le montant de la monnaie centrale ... de la pure création monétaire.

Mais personne n’a jamais soutenu que le « ex nihilo » aurait signifié qu’il n’y a pas de contrepartie , de garanties pour la banque (obligation, reconnaissance de dette, hypothèque, etc) qu’elle porte à l’actif de son bilan en attendant le remboursement du prêt. La monnaie émise est détruite lors du remboursement...

-

La « légende urbaine » est évidemment de croire que les banques ne peuvent pas émettre de monnaie nouvelle (leur monnaie) et qu’elles sont donc obligées d’emprunter pour prêter. « Les crédit FONT les dépôts, les remboursements de crédit DÉFONT les dépôts »

-

« Au total le système bancaire secondaire crée à ce jour 4 fois le montant de la monnaie centrale ... de la pure création monétaire »

Le principe ne permet en effet pas le doute, en revanche « 4 fois » est un chiffre totalement FAUX. Le montant des prêts concédés par une banque correspond aujourd’hui à bien plus de 10 fois la valeur de sa réserve fractionnaire !!Et c’est bien pire quand on y regarde de plus près ; Monsieur « W » emprunte 10 à sa banque « A » pour acheter une voiture à Mr « X » qui les dépose à sa banque « B » ! Cette banque « B » dispose alors d’une réserve fractionnaire de 10 lui permettant de prêter 100 à Monsieur « Y » pour acheter une maison à Mr Z qui les déposera à sa banque « C » qui dispose alors une réserve fractionnaire de 100 lui permettant de prêter 1000.......................etc etc etc etcOn a mis MADOFF en tôle pour moins que ça !!!. C’est une véritable chaîne de PONZY format grand banditisme avec la bénédiction de l’état !!! La fin sera « SAIGNANTE » car il y en aura une évidemmentJe plains les gens qui ont choisi « la banque » pour mettre en sécurité leurs économies. Le réveil sera terrible. Enfin, chacun sa conscience, mais ceux qui ne voient rien venir devraient « PENSER » plutôt que de « DEPENSER »Elle n’est pas belle la vie ?!?!!?!!!!!! -

@ Marco

C’est bien ce que j’ai écrit plus bas ... méconnaissance totale du système :

"Programme de l’éducation nationale, pour la classe de 1ère ES, chapitre 4 « monnaie et financement », point 4.3 "Qui crée la monnaie ?« , publié au Bulletin Officiel du ministère de l’éducation du 23 mai 2013. » -

Bonsoir,

J’ai pu rencontrer un économiste, un peu par hasard (je lui demandais mon chemin), c’était, m’a-t’il dit un américain, qui m’a déclaré avec un regret tangible dans la voix « dans votre Pays, les économistes doivent être américains ! »... ce n’est que bien plus tard que je m’en suis souvenu, à l’occasion notamment de la lecture du livre écrit par Naomi Klein, « La stratégie du choc ».

Notre économie est bien régie par les principes de l’école de Chicago, (peu de personnes le savent).

C’est bien là la raison de la dégradation des « services publics » et du désengagement de l’état dans les matières sociales. Principes adoptés par les Pays européens en échange de l’assurance de la fourniture des produits pétroliers si indispensables à nos économies, nos modes de production et à notre style de vie.... (Comment faire autrement d’ailleurs ?) J’y vois là le responsable de cette « crise » tant dénoncée (et si peu analysée) dont on nous rebat les oreilles.

Je suis aujourd’hui persuadé qu’un changement drastique va s’opérer dans ce déséquilibre sciemment voulu où « 0.3 % de la population mondiale possède 30 % des avoirs... » (propos du chef du FMI, Christine Lagarde, (que l’on ne peut pas vraiment taxer de gauchisme)).

Une égalité économique me paraît une nécessité indispensable et incontournable si on veut ne pas devoir régler nos différences par la violence. Elle est le passage obligé de l’évolution socio-économique de notre civilisation, qu’on le veuille ou non.

Cet article veut faire croire au contraire, sans argumentation véritable, je renvoie donc à MM Chouard et Friot... pour les principes.

J’avoue ne pas être bien rassuré sur l’évolution qui semble aussi inéluctable de notre monde, qui sans changement, serait voué à ne plus comporter que des « humains », alignés au rang de robots ou animaux... où chacun n’aurait plus qu’un seule rôle à tenir, celui de la pièce de puzzle de la place qu’on lui a assignée...(sic Roland Gori), une vision apocalyptique d’un avenir qui va bien plus loin que l’horreur d’un « meilleur des mondes » ou « 1984 »... si nous n’y réagissons pas !

(R)éveillons-nous donc avant qu’il ne soit trop tard !

-

Bonne question.

C’est pourquoi qu’il est plus que jamais nécessaire de faire un audit indépendant pour savoir si cette dette est légitime ou non et à qui elle profite le cas échéant.-

Il ne s’agit plus de la Loi de 1973, mais de l’article 123 du TFUE. Le droit européen étant supérieur au droit français, c’est le droit européen qui s’applique.

Le principe de base des Traités européens, c’est d’avoir enlevé aux Etats tous leurs droits régaliens, battre monnaie, emprunter à taux 0% à leur Banque centrale, faire les lois etc.

La quasi totalité des lois en France sont des transpositions des Lois européennes.La conséquence, c’est que les Gouvernements n’ont plus la possibilité d’avoir des politiques nationales dans aucun secteur stratégique. Ils remuent de l’air, pas plus.

Avant, l’ Etat français et les collectivités territoriales, empruntaient auprès de la Banque centrale, qui créait cette monnaie pour l’occasion, et au fur à mesure des remboursements, la Banque Centrale détruisant cet argent, sans faire payer d’intérêt.

l’article 123 oblige désormais les Etats à emprunter, contre intérêt, aux banques privées.

Puisqu’il y a moyen de faire autrement, il y a bien dette illégitime.

Pas la peine de chercher dans le cadre de l’ UE des solutions franco-françaises, il n’y en a plus.Si nous voulons que les Gouvernements mènent à nouveau des politiques nationales, il faut retrouver notre indépendance, nos droits régaliens, sortir de l’ UE, de l’euro et de l’OTAN par l’article 50, redevenir un Etat souverain comme le sont tous les Etats du monde, sauf les européens, englués dans ce foutoir européen.

Ceux qui préconisent de violer les lois et les Traités auront l’air malin s’ils arrivent un jour au pouvoir , quand ils voudront eux mêmes faire des lois, et que personne ne voudra les appliquer....

Je comprends bien que certains flattent le goût immature pour les transgressions, mais un peu de réflexion n’a jamais nuit à la pensée politique, ni à la pensée tout court.

Vidéo d’ Etienne Chouard :« Les 10 raisons de sortir de l’ UE »

Vidéo de François Asselineau : « Les 10 raisons de sortir de l’ Europe. »-

Qu’un grand pays comme la France décide de ne plus s’en tenir à certains traités, sans sortir pour autant de l’UE ... aussitôt elle sera suivie par bien d’autres qui n’espèrent que cela !

Que fera l’Allemagne ? Elle sera soulagée, car sa dette globale (Bund+Länder+communes) est bien supérieure à la dette française.

Le reste du monde ? Il ne pourra qu’accompagner, car l’UE représente un marché trop important pour toutes les autres régions du monde.

Un peu d’énergie, Monsieur Hollande ! -

Alain V

La taille d’un pays ne fait rien à l’affaire, tous les gouvernements qui se succèdent depuis le Traité de Rome, sont POUR les Traités européens.

Il faut donc un Gouvernement qui soit CONTRE, et veuille en sortir.

Pour l’instant, il n’y a que quelques organisations sur cette ligne politique :

* Le PRCF

* L’ UPR de François Asselineau

* Le M’PEP

* Les Clubs « Penser la France ».Tous les autres sont européistes. Vous allez voir la campagne pour les européennes, ils ont tous leur jolie mouture « d’une autre Europe »...

Pourquoi il faut en sortir légalement ?

Parce que la France pourra avantageusement signer d’autres Traités de coopération, avec des pays de la francophonie, ou les BRICS, ou des pays de la Méditerranée, ou d’autres...Bien d’accord avec vous que d’autres pays prendront exemple, mais un pays qui viole les Traités n’est pas un pays fiable. La sortie légale facilitera les accords de coopération qui suivront , au lieu d’être un handicap.

-

La monnaie, résumé (un article sur Agoravox)

Tout comprendre sur la création monétaire bancaire !

-

spartacus "Quand une banque prête à l’état, elle doit avoir 10% de réserve, à un particulier 30% et une entreprise 40%....Et voici pourquoi les état abusent avec le crédit trop facile.... « J’aimerais savoir sur quoi reposent ces chiffres. Dans la mesure où les banques se prêtent et empruntent entre elles selon leurs besoins, à vitesse grand V, il n’est pas nécessaire d’avoir des fonds propres (sauf au démarrage de la sarabande). C’est de la cavalerie impossible à comptabiliser .

bobby : Effectivement toute la théorie économique actuelle est celle du monétarisme de l’Ecole de Chicago.avec laquelle je suis d’accord, après Keynes qui l’a lancé. A ceci près que les »chicago boys" estiment qu’il est impossible de maîtrise ses aleas. Ce que Milton a préconisé pendant tout le temps qu’il était aux manettes, de surtout ne pas y toucher...quels qu’en soient les conséquences humaines que l’on connait, dont le chômage qui est la variable d’ajustement pour un retour à l’équilibre. Retour plus rapide en cas de guerre. Tous les ajustements désespérés actuellement essayés par nos dirigeants ne sont que des coups d’épée dans l’eau. A part une forte augmentation du pouvoir d’achat (fordisme ciblé) comme je le préconise dans mon bouquin, rien ne sera possible selon les lois systémiques.

-

@PERETZ1

« Quand une banque prête à l’état, elle doit avoir 10% de réserve, à un particulier 30% et une entreprise 40%....Et voici pourquoi les état abusent avec le crédit trop facile...OUI mais cela ne se passe pas comme ça et vous le savez bien !!!Car là vous raisonnez »banque par banque", alors qu’il faut considérer toutes les banques comme une seule banque et qui fait que le montant d’un crédit accordé au départ par une banque est vite flaqué d’un exposant puisqu’il devient une réserve fractionnaire dans une autre banque....Votre raisonnement est simpliste et bien court de vision... -

@PERETZ1,

Veuillez me pardonner, mon commentaire était à destination de SPARTACUS évidemment !!! -

Article plein de bon sens.

Je constate qu’à côté d’un front UMPS, favorable au « tout ultra libéral » et à la dictature des marchés, existe un front de résistance « objectif » : il est très divers et en désaccord sur des points parfois importants.

Il n’empêche qu’il existe.

Il comprend des partis politiques, des indignés, des ONG comme ATTAC, des syndicalistes, des citoyens isolés, des organes de presse tels que Le Monde Diplomatique, Politis, Alternatives Economiques, l’ Humanité, des économistes, Atterrés ou pas.

Tout ce petit monde, qui va de la droite républicaine à la vraie gauche , voire à l’extrême gauche, a un ennemi commun : cette sauvagerie économique et cette barbarie financière qui clochardisent les peuples et qui doivent être mises hors d’état de nuire.

Peut-être est-il utopique de rêver que ce front républician soit capable de mettre sur pied un programme de la même ampleur que celui du Conseil National de la Résistance, mais je ne peux m’empêcher de l’ espérer au nom du principe tout simple que l’union fait la force.

NB : un respectueux et cordial « coucou » à André-Jacques Holbecq que j’ai croisé sur d’autres forum et dont j’apprécie les prises de position qui « vont dans le bon sens » !

-

Charpal,

Il me semble que des voix de plus en plus nombreuses à ATTAC s’élèvent pour demander la sortie de l’ UE et de l’euro, vous devriez vous renseigner....

-

Et vous, apprenez à lire.

Je n’ai pas dit que tous les gens cités dans mon message étaient d’accord sur tout.

J’ ai dit qu’ ils avaient en commun le même ennemi : l’ultra libéralisme, la dictature des spéculateurs, des rentiers en tout genre et des spéculateurs.

Croyez vous que ceux qui ont conçu et appliqué le programme du CNR n’avaient pas de grandes divergences de vue ?

Cela ne les a pas empêché de lutter contre le même ennemi et de s’ entendre sur un certains nombres de mesures.

-

Vous avez une compréhension bien à vous de l’économie et de la finance, pourquoi pas d’ailleurs

Sauf que le banquier n’a pas besoin d’emprunter auprès du marché financier l’équivalent du prêt qu’il vous a fait.

ah bon ?

et comment fait-il alors.

Quand il crédite votre compte du montant de votre emprunt,ces fonds sont disponibles, et échangeables immédiatement.

La banque doit donc avoir dans ses comptes cet argent quitte à l’emprunter sur le marché auprès d’autre organismes financiers,

Croire qu’une banque vous prête de l’argent qui n’existe pas est une autre légende urbaine,mais ici on n’en manque pas.joeletaxi divulgue les bobards habituelsde ceux qui gouvernent en France et à Bruxelles. Réfléchissez « un pneu » par vous-même !

et si vous réfléchissiez un peu tout simplement ?

Croyez-vous que tout ce système ne soit qu’un énorme mensonge,et que vous, en réfléchissant par vous-même, vous avez découvert une chose que personne n’aurait vue ?

Je vous signale tout de même que rien qu’aux USA, durant les années 2009, 2010, 10 banques par mois ont fait faillite, ils ne devaient pas être au courant de votre système de création monétaire ?

50 % des edge fund ont été « fusillés », alors qu’ils leurs suffisait de rajouter un petit emprunt dans leurs bilans.La seule « nouveauté » qui pourrait sauver le système, c’est une période de croissance, car ce système est aussi basé sur la croissance, et on ne peut que s’en féliciter, jamais nous n’avons eu un tel niveau de vie.Les USA pourraient bien en sortir par le haut, grâce aux gaz de schiste, pour autant qu’ils se débarrassent de Obama, et des« pleureurs » sur le sort des ours polaires.

-

joletaxi,

Comment font les banques ?Chaque fois qu’elles ouvrent une ligne de crédit, elles créent de la monnaie qui est créditée sur une autre banque.

Puis encaissent les intérêts.Vous ne vous demandez pas pourquoi les banques cherchent toujours à vous coller un crédit sur le dos ?

-

Jo,’’Les USA pourraient bien en sortir par le haut, grâce aux gaz de schiste’’Oui mais avec les 4 mrds de Dollars qu’injecte chaque jour Mr Bernanke et sa FED, c’est un doux rêve !!! Et ce n’est pas le gaz de schiste qui va équilibrer les niveaux de marchés artificiels qu’engendre cette déferlante de billets de monopoly !!! -

joletaxi : « Croire qu’une banque vous prête de l’argent qui n’existe pas est une autre légende urbaine,mais ici on n’en manque pas » Bien évidemment les banques prêtent de l’argent qu’elles n’ont pas « EN RESERVE » . Elles font donc des chèques « SANS PROVISION » mais comme se sont elles qui reçoivent et donnent en même temps les mêmes sommes à peu de choses près, les comptes sont équilibrés dans leur bilan. Juges et parties. Pour un particulier ou une entreprise ça s’appelle de la cavalerie. Elémentaire mon cher !

-

mais oui, mais oui.. ;

demain vous allez à votre banque, et vous recevez un chèque certifié pour acheter une maison, et votre vendeur se présente à la banque et on lui dit:désolé, mais c’était un chèque en bois, repassez un de ces jours.

Vous vivez dans un autre monde que le mien, cela doit être bien pratique.

Quand lheman fait faillite, c’est parce qu’ils sont incapables de se refinancer pour faire face à leurs obligations,alors que dans votre monde, il leur aurait suffit de faire quelque chèques sans provisions.Curieux d’ailleurs que dans votre système, des banques puissent faire faillite alors qu’il leur suffit de « créer un peu de monnaie »

je vais réfléchir par moi-même à la question.

-

Joe,

vous n’etes pas bon à rien, vous êtes mauvais en tout.Non les banques n’ont oas l ?argent qu’elles prêtent : c’est la base même du systeme des reserves fractionnaires.Comme d’ab vous causez sans savoir. -

Il y a une incroyable méconnaissance du système bancaire et de la création monétaire chez nombre d’intervenants .. et pourtant c’est officiellement enseigné en 1 ère et publié au Bulletin Officiel du ministère de l’éducation

-

« et pourtant c’est officiellement enseigné en 1 ère »

J’ai justement un fils en 1 ère, et jeux vous dire que ce qui est enseigné est d’une absurdité absolue car à mille lieux de la réalité.Les intervenants enseignent « bêtement », en preuve quand ils ils prétendent (comme d’ailleurs la faux cul de Lagarde) que « ce sont les dépôts qui font les crédits » !!! La grosse blague !!!!C’est une honte de véhiculer de telles informations -

Alors c’est un mauvais prof parce que le document de l’éducation nationale est très clair.

-

comme il fait un temps caniculaire, en phase parfaite avec une situation de poele à frire, j’ai parcouru votre lien, qui, et le contraire eut été surprenant décrit parfaitement le mécanisme que je tente de faire comprendre ici.

sauf que,dans le schéma, lorsque le prêt est remboursé, le collatéral lui subsiste et constitue une accumulation de richesse, qui a tout moment pourra être convertie en monnaie.Il y a donc, même si aucune augmentation de la masse monétaire n’a lieu,une réévaluation de fait de la masse monétaire.Et comme le souligne l’exposé, c’est la banque centrale qui contrôle l’évolution de cette masse monétaire, en octroyant, et en fixant le taux des prêts consentis aux banques.Une autre petit chose dont personne ne parle jamais :

si une banque devait faire faillite, et que aucune autre ne reprend ,quelques soient les conditions, la banque faillie, tous les prêts consentis deviendraient illico exigibles.En effet, pour avoir souscrit de très nombreux emprunts, il y a une petite clause, qui a un jour attiré mon attention:la banque peut à tout moment et sans devoir s’en justifier, exiger le remboursement du prêt.J’ai plusieurs fois tenté de faire supprimer cette clause, sans succès, et pour cause.

On imagine le « bordel » si une pareille situation devait arriver -

C’est clair, d’ailleurs je conseille à notre ami JO de se refaire une première, histoire de s’imprimer les fondamentaux. ça fait peine

-

Et dire que le Dakota du Nord est condamné à l’équilibre budgétaire (voire aux excédents) et pas nous. Les gens riches ont bien du malheur.

-

Les états ont laissé trop de pouvoir aux banques et ils en sont maintenant esclaves, alors nous, citoyens, n’en parlons même pas !!!

Pas de résidence bancaire ; donc pas de travail, donc pas de logement, c’est l’exclusion en son premier degré.Nous devrions retrouver le moyen de se faire payer, en espèce, un chèque barré de la banque qui l’émet. Le système est blindé, cadenassé, et SEUL un gros clash fera que nous seront dans l’obligation de changer de modèle. Sauf qu’au passage, bon nombre de gens auront été DEPOUILLES, Nous aurions les moyens de reprendre la main mais le réveil des consciences est totalement inexistant !!!Pour ma part chaque 5 du mois, je retire la totalité de mon salaire, ne laissant que la valeur de mes charges fixes. Et même si à chaque fois c’est une sinécure, quel bonheur de se sentir réellement propriétaire de son argent, car ce qui n’est pas la cas aujourd’hui, les banques limitent les retraits, MAIS DE QUEL DROIT ? Cet argent ne leur appartient pas !!!Et ensuite on va nous dire que les banques se portent bien !!!!! Trop drôle. On nous prends franchement pour des cons-

Tant d’énergie gaspillée dans des discutions stériles.

Dans tout les domaines, les analyses mondiales expriment une évidence : Notre humanité a épuisé ses chances. Fin de cycle. Nous avons trop tergiversé, il est à présent bien trop tard. L’humanité est face à son déclin et sa lente et inexorable disparition. Nous ne méritions pas mieux.

-

jole taxi. Pas besoin de beaucoup réflechir. Un chèque en bois est déclaré comme tel par une banque qui gère votre compte. Mon cher ami, les comptes bancaires sont gérés par les banques. Vous avez tout compris maintenant ?

-

par contre j’ai nettement l’impression que vous, vous n’y comprenez rien, mais cela a-t-il de l’importance,l’essentiel n’est-il pas que vous ayez un coupable ?

-

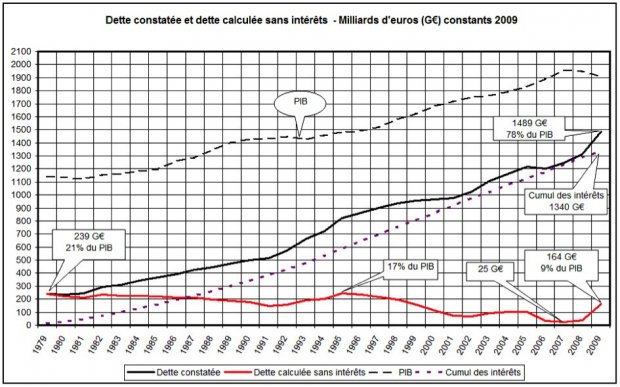

Le graphique est faux, la dette calculée sans intérêts en 2010 ne peut pas être inférieure a celle de 1979. C est impossible. Naguere j avais demontre que les calculs de M Holbecq etaient faux

mais bon c est pas le sujetLe sujet c’est : Y a t il comme dans le prive (actif net) une limite au remboursement de la dette publique ?L’État est il toujours légitime s’il met sciemment en danger la vie de ses administres pour honorer une dette ?-

Borowic Le procédé que j’ai élaboré, qui consisterait à faire un faux en écriture au niveau national, en réinscrivant comme remboursées les dettes souveraines, permettrait de mettre tout le moinde d’accord, sauf les banques centrales, - mais on s’en fout quand on est une Etat souverain - Plus de dettes, plus de créances et tout le monde serait content. Sauf malgré tout les banques qui n’auraient plus la perspective de toucher des intérêts. Mais elles n’auraient qu’à prêter aux entreprises et aux particuliers. C’est la loi du genre : prêter à un Etat, quand on ne dispose pas de la force publique, c’est un mauvais risque. Ceci pour montrer que les dettes souveraines n’ont pas lieu d’être. Les lois des années 70 et les articles des traités européens qui empêchent les Etat de battre monnaie sont des lois scélértates dans la mesure où elles retombent sur les dos des populations, du moins d’une grande partie d’entre elles. Et tout ça pour éviter l’inflation qui font perdre de valeur aux remboursements ! Gagnant-gagnant pour les banques...jusqu’à maintenant...

-

Salut

Merci à l’auteur pour l’article. Sujet maintes et maintes fois abordé mais une piqûre de rappel n’est jamais de trop. Evidemment que cette dette publique n’est pas légitime. Les 50 milliards d’euros que cela coûte à l’Etat français chaque année ça fait comme qui dirait mal aux fesses (il y aurait largement de quoi financer les retraites, entre autres).