Ce qu’il faut au moins savoir sur la création monétaire

J’ai tenté de résumer ici les bases indispensables de la compréhension de l’origine de plus de 90% de la monnaie qui irrigue l’économie (monnaie non matérielle : écritures, comptes informatiques, etc.) . Cette monnaie est dite scripturale et elle est "temporaire". Les 10% restant sont les monnaies fiduciaires (billets et pièces) dont l’émission est réservée aux Banques Centrales (BCE, FED, Banque d’Angleterre…).

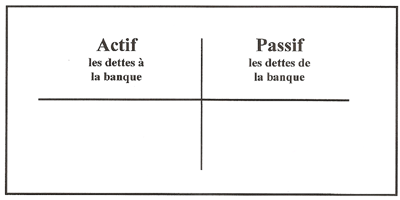

Afin de mieux comprendre comment est « créée » la monnaie scripturale, imaginons d’abord qu’il n’y a pas de banque centrale et qu’il n’existe qu’une seule banque commerciale.

A l’origine, le bilan de cette banque est vide

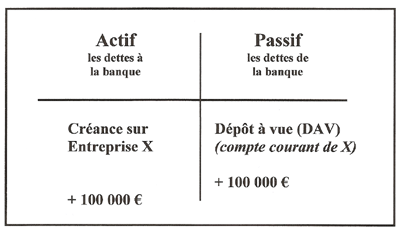

Un client, l’entreprise X demande un prêt de 100 000 € à cette banque unique, qui accepte ce crédit compte tenu des garanties de remboursement, capital et intérêt, que lui apporte l’entreprise X

En acceptant ce contrat, la banque se contente de créditer du montant emprunté le compte à vue (au passif de la banque) de l’entreprise X, en échange de la garantie de remboursement aux échéances prévues dans le contrat, en tant que créance (à l’actif de la banque)

Le bilan de la banque devient donc :

La double inscription simultanée d’un même montant à l’actif et au passif du bilan de la banque constitue donc l’acte par lequel elle crée la monnaie : c’est bien une capacité de dépenses supplémentaires pour l’entreprise X sans que personne d’autre ne renonce à son pouvoir d’achat.

Ce sont donc « les crédits qui font les dépôts » (et non l’inverse) et c’est l’expansion de l’actif de la banque qui entraîne celle de son passif

Au bilan de « l’agent non financier » (l’entreprise X) c’est une créance qui sera enregistrée à son actif, mais ce qui est important c’est que l’entreprise X va pouvoir utiliser le montant porté en dépôt à vue comme moyen de payement.

La monnaie scripturale n’est finalement qu’une dette de banque commerciale qui circule, un élément du passif bancaire accepté comme moyen de payement ; l’essentiel est que cette créance soit reconnue comme une véritable monnaie.

« la monnaie est créée par les banques, lors d’une demande satisfaite de crédit bancaire par des agents non bancaires » (André Chaîneau « Mécanismes politiques et monétaires »)

Ce processus de création monétaire a lieu également quand :

1 – la banque autorise un compte débiteur

2 – la banque achète un actif réel (immeuble par exemple) ou un actif financier (actions, obligations). Les banques ne sont toutefois pas réellement libres)

3 – les agents économiques résidents échangent des devises contre de la monnaie intérieure.

Mais si les banques possèdent ce pouvoir exorbitant de créer leurs propres ressources , cette possibilité est toutefois dépendante du bon vouloir des autres agents économiques :

- les banques ne peuvent dire « oui » que si on leur demande de la monnaie ; l’initiative émane donc des clients.

- la création monétaire scripturale est subordonnée au degré de confiance.

Les crédits font les dépôts, mais symétriquement le remboursement d’un crédit induit une destruction monétaire.

Le fonctionnement du système bancaire est donc un processus continu de créations et de destructions de monnaie.

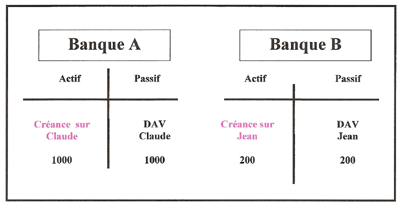

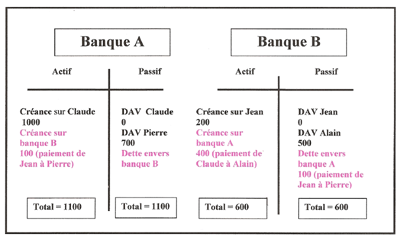

Considérons maintenant une économie à 2 banques, A et B,

avec Claude client de A et Jean, client de B

La banque A accorde 1000 de nouveau crédit à Claude, et la banque B accorde 200 de nouveau crédit à Jean

Les bilans des 2 banques deviennent

Maintenant Claude effectue des achats auprès de Pierre (également client de la banque A) pour 600, et auprès de Alain (client de la banque B) pour 400.

Simultanément Jean effectue des achats auprès de Pierre pour 100 et auprès d’Alain pour 100

Claude voit donc son compte en banque A débité de 1000, Jean voit son compte en banque B débité de 200, par contre Pierre (banque A) voit son compte crédité de 700, et Alain (banque B) voit son compte crédité de 500

Etat des comptes à la suite de ces opérations,

avant la compensation entre les deux banques

avant la compensation entre les deux banques

La banque A dispose alors d’une créance sur la banque B d’une valeur de 100 (payement de Jean à Pierre)

La banque B dispose d’une créance de 400 sur la banque A (paiement de Claude à Alain)

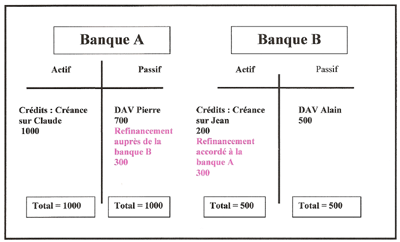

Les banques vont alors compenser leurs dettes, et au final, la banque A doit 300 à la banque B. Cette banque A va donc se « refinancer » auprès de la banque B (si elle l’accepte, sinon A devra utiliser les services de la Banque Centrale) en empruntant auprès de celle-ci et donc en acceptant une dette à son égard.

Le titre de cette dette interbancaire apparaît alors au passif de la banque A (qui va devoir se "refinancer" de 300) et à l’actif de la banque B

Cette nécessité de refinancement interbancaire provient de parts de marché inégales entre les banques A et B, tant dans la collecte de dépôt que dans la distribution des crédits.

Si, dans notre exemple précédent, la banque B n’accepte pas de refinancer la banque A, celle-ci devra faire appel à un refinancement de la Banque Centrale

Si chaque banque accorde des crédits en fonction de ses parts de marché de dépôts les fuites se compensent et le marché bancaire est équilibré

Prises dans leur globalité, les banques commerciales ont un pouvoir de création monétaire potentiellement illimité.

MAIS

Parallèlement à la monnaie scripturale émise par les banques commerciales les agents (entreprises, ménages, collectivités) utilisent d’autres monnaies que les banques commerciales ne peuvent pas créer et qui créent des « fuites » dans l’ensemble du système.

Ces fuites sont de 4 natures :

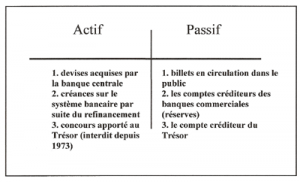

1 – les billets et pièces : monnaie fiduciaire dont la création est réservée à la banque Centrale

2 - les besoins en devises que la banque commerciale va devoir se procurer auprès de sa banque centrale

3 – les fuites vers le Trésor Public (ce qui n’est pas le cas aux USA où le Trésor Public dispose de comptes auprès des banques commerciales)

4 – la fuite des réserves obligatoires (chaque banque commerciale est obligée de maintenir sur son compte à la banque centrale une somme qui peut être ou non rémunérée. Ce montant des réserves obligatoires est calculé pour l’essentiel en proportion de la masse des dépôts des clients : par ce mécanisme, la Banque Centrale augmente donc le besoin de refinancement des banques commerciales. Dans la zone euro, ces réserves sont de 2% actuellement)

Les différents besoins de liquidités évoqués nécessitent du refinancement auprès de la banque Centrale, mettant ainsi le système bancaire en état de dépendance vis-à-vis de la banque centrale.

Les banques sont en plus tenues à l’équilibre de leur bilan et aux règles limitant le montant de leurs créances (les crédits qu’elles accordent) par rapport au montant de leurs fonds propres (Bâle 2 et ratios Mc Donough imposant de 4 à 8% de fonds propres sur le total de leur passif)

Les banques servent également d’intermédiaires financiers (elles prêtent les dépôts confiés par des épargnants). Ces prêts sur épargne préalable représentent environ 40% des prêts des banques commerciales, mais cette épargne est elle-même issue de création monétaire à l’origine.

Le mécanisme de l’expansion monétaire

au niveau de l’ensemble des banques commerciales…

au niveau de l’ensemble des banques commerciales…

Comme nous l’avons vu, les banques disposent d’un privilège unique : l’expansion de leur actif (par émission de créances accordées aux Agents Non Financiers – ANF), entraine instantanément celle de leur passif à l’équivalence (les dépôts à vue). Les crédits précèdent bien les dépôts.

Mais l’expansion du passif est instable car les banques commerciales sont tenues d’assurer les « fuites » de leurs réserves en monnaie centrale, hors de leur circuit monétaire.

Ces fuites sont celles de la demande en monnaie banque centrale (monnaie de base, M0) :

- la demande de monnaie fiduciaire (pièces et billets) qui est actuellement estimée à 15% dans la zone euro ;

- les réserves obligatoires (pourcentage des dépôts, actuellement de 2% dans la zone euro).

Exemple

Dans la zone euro la demande de monnaie fiduciaire est constatée à 15% des dépôts, et les réserves obligatoires soient de 2% . Les « fuites » sont donc de 17% (16,7 pour être précis puisque les réserves de 2% sont calculées sur le retour des dépôts). Admettons que les banques disposent de réserves excédentaires auprès de la banque centrale pour un montant de 100.

S’il y a demande de crédit des Agents non financiers, elles peuvent accorder un nouveau crédit de 100, et, en assurant le total des fuites de 17, il leur restera 83 de réserves excédentaires.

Ces réserves vont, à leur tour, permettre 83 de nouveaux crédits, et le total des fuites sera de 14,1 Le solde des réserves deviendra 68,9.

Ces réserves vont à leur tour permettre 68,9 de nouveaux crédits, et le total des fuites sera de 11,7.

Le solde des réserves sera de 58,1

Ainsi de suite pour arriver à ce que les réserves excédentaires soient de 0, puisque le total des fuites sera de 100.

Dans cet exemple, au total, à partir de 100 de monnaie centrale :

- les banques auront créé 599

- 90 se retrouveront en monnaie fiduciaire dans le circuit économique

- 10 se retrouvent en réserves obligatoires auprès de la banque centrale

- le retour des dépôts dans le système bancaire sera de 509.

Il y a donc bien création de monnaie par le système bancaire à partir du montant de monnaie centrale dont elles disposent (base monétaire).

Cette création n’est pas sans limite : le potentiel de création de monnaie se réduit donc au fur et à mesure des crédits émis. La création monétaire globale des banques dépend aussi à la fois du désir d’encaisse liquide des agents économiques et de l’appétit de crédit de la société.

Au niveau d’une banque isolée, celle-ci doit également tenir compte des déséquilibres des compensations auprès de ses concurrentes, qu’elle devra éventuellement couvrir en monnaie centrale et donc en augmentant ses réserves.

Les banques commerciales sont tenues également à des règles dites prudentielles afin que les crédits qu’elles font ne dépassent pas différents ratios par rapport aux fonds propres et aux dépôts de leur clientèle.

Pour limiter l’expansion du crédit et donc de la masse monétaire, la banque centrale peut agir pour réduire la liquidité générale ou augmenter les taux de refinancement de monnaie centrale.

Les crédits doivent être remboursés. Lorsqu’ils le sont la destruction monétaire suit exactement les mêmes règles que la création dans le sens contraire. L’activité monétaire de crédit joue donc dans les deux sens. Si globalement les banquiers freinent puis réduisent leurs crédits il y aura diminution de la masse monétaire.

Néanmoins, la demande d’intérêt ne peut être globalement satisfaite que par de nouveaux crédits qui vont permettre aux ANF de payer ceux-ci.

Enfin, la question reste posée entre une dénomination « multiplicateur de crédit » ou « diviseur de crédit », car le sens de la relation concernant les réserves des banques commerciales en banque centrale n’est pas formellement établi. Les banques commerciales sont-elles limitées par les véritables décisions de la banque centrale, ou étant mises devant le fait accompli, la banque centrale n’a-t-elle d’autre choix que de mettre à disposition des banques commerciales (par refinancement ou baisse du coefficient de réserve obligatoire) les sommes qu’elles demandent pour assurer les fuites suite à leurs émissions de crédits ?

Comme toutes les banques de dépôts procèdent à des émissions monétaires à tout moment, leur problème est de détenir des titres reconnus afin de parer à leurs fuites journalières et pour se procurer la monnaie centrale pour alimenter les réserves obligatoires. C’est pourquoi, elles s’arrangent toutes pour détenir dans leur portefeuille des titres du Trésor et prêtent de préférence à des entreprises "cotées"

On notera que les besoins en monnaie centrale (Réserves Obligatoires) naissent après l’émission et que les moyens pour se la procurer peuvent naître de cette émission

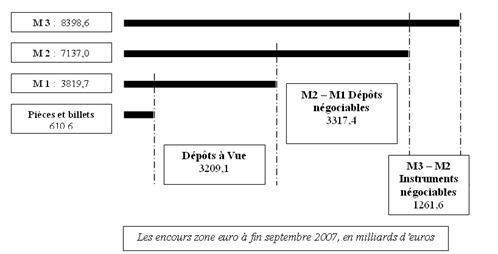

Complément 1 : Les masses monétaires (agrégats)

Trois agrégats (poupées russes) représentent la masse monétaire circulant dans l’économie

•- M1 incluant les pièces et les billets en circulation + les dépôts à vue des clients

•- M2 = M1 + dépôts remboursables avec un préavis inférieur ou égal à trois mois + dépôts à terme d’une durée initiale inférieure ou égale à deux ans ;

•- M3 = M2 + pensions + titres d’OPCVM monétaires + instruments du marché monétaire + titres de créance de durée initiale inférieure ou égale à deux ans.

Les banques commerciales créent donc, par le crédit, environ 85% de M1 et 93% de M3

Un autre agrégat nommé M0 est rarement utilisé, n’est PAS un agrégat de M1. C’est la “monnaie de base” ou “monnaie centrale” ou “base monétaire” définie comme : " billets et monnaie scripturale inscrits sur les comptes des banques en Banque Centrale."

Complément 2 : Les contreparties

Les contreparties de la masse monétaire représentent l’ensemble des financements et indiquent à quelle occasion la monnaie a été créée

(Encours début 2006, d’après « économie monétaire et financière » ed Breal)

Contreparties de la masse monétaire M3, en milliards d’euros

• Crédits au secteur privé : 9657

(Crédits accordés par les IFM aux entreprises et ménages)

• Crédits au secteur public : 2482

(Crédits accordés par les IFM aux administrations publiques locales et aux organismes de sécurité sociale)

• Créances nettes sur l’extérieur : 459

(Incidence du solde des transactions courantes sur les avoirs des résidents de la zone euro)

• Ressources non monétaires des Institutions Financières et Monétaires : - 5127

(Afin de faire apparaître les contreparties des seuls actifs monétaires, sont déduit les ressources d’épargne stable et les fonds propres)

• Divers : - 358

(Point d’ajustement statistique mais aussi par exemple d’actifs immobiliers par les IFM pour compte propre, enregistrés sur cette ligne en contrepartie d’un accroissement de la monnaie au passif des IFM)

Total = M3 = 7113 Md€

(pour une quantité de monnaie fiduciaire - monnaie centrale en circulation dans l’économie - de 528 Md€)

J’espère que ce petit résumé vous sera utile dans la compréhension des phénomènes monétaires dont on parle beaucoup en ce moment. Pour ceux qui voudraient approfondir ce sujet, je conseille le petit livre de Dominique Plihon " la monnaie et ses mécanismes" .

PS : avez-vous signé la pétition " POUR QUE L’ARGENT NOUS SERVE, AU LIEU DE NOUS ASSERVIR " ?

J’espère que ce petit résumé vous sera utile dans la compréhension des phénomènes monétaires dont on parle beaucoup en ce moment. Pour ceux qui voudraient approfondir ce sujet, je conseille le petit livre de Dominique Plihon " la monnaie et ses mécanismes" .

PS : avez-vous signé la pétition " POUR QUE L’ARGENT NOUS SERVE, AU LIEU DE NOUS ASSERVIR " ?

Moyenne des avis sur cet article :

4.48/5

(46 votes)

Réagissez à l'article

38 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON