Crise immobilière américaine, où en est-on ?

Je vous propose une petite visite dans la petite boutique des horreurs des prêts immobiliers Américains à taux variables. Attention ami lecteur, cet article est (un peu) long et technique. Si tu peux vivre sans savoir ce qu’est un Option ou Unsecuritized ARM, passe ton chemin !

Aux USA, tous les prêts à taux variables (ARM – Ajustable Rate Mortgage) fonctionnent suivant un principe dit de « teaser rate ». C’est une période de grâce au début du prêt pendant laquelle vous n’avez à payer que des mensualités réduites, voire symboliques. Une fois la période de grâce terminée, vous devrez effectuer les paiements normaux jusqu’à la fin du crédit. Suivant le type de prêt, et l’historique bancaire du ou des emprunteurs, la période de grâce accordée est plus ou moins longue. De 1 an pour les emprunteurs les moins fiables, jusqu’à 5 ans pour les plus solvables. La fin de la période de grâce est appelé le Reset – où le taux passe de « sympa » à « moins sympa », ou suivant le type de prêt le Recast – où la mensualité change de « super cool » à « pas cool du tout ».

Inutile de dire que le moment critique de ces prêts, c’est ce moment là ! Connaître la date de passage de ces prêts au Reset/Recast, c’est anticiper le nombre de faillites immobilières.

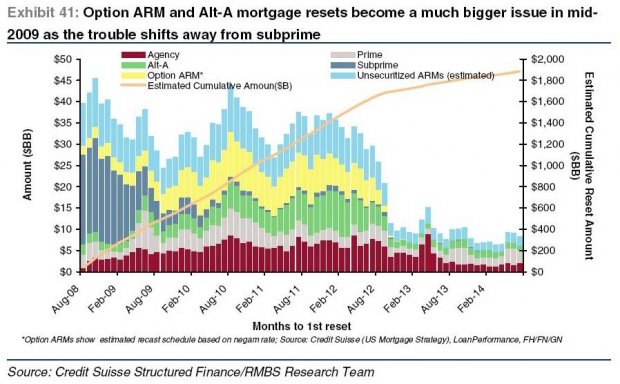

L’équipe de recherche sur la finance structurée du Crédit Suisse a mis à disposition ce graphique, montrant les différents types de prêts à taux variables que les banques Américaines ont proposés. Les chiffres sont en $Billion Billion, ce qui veut dire en millier de milliards de dollars (1,000,000,000,000 $).

Option ARM : Une forme de prêt particulièrement vicieuse. La durée de ce prêt à taux variable est de 30 ans. On donne le choix à l’emprunteur entre 4 solutions de paiement :

1 - Paiement minimal

2 – Intérêts seulement

3 – paiement doublé

4 – paiement normal

Dans tous les cas, le capital + intérêts doivent être payés en 30 ans.

Les choix 3 et 4 correspondent à ce qui se pratique en France, à savoir un remboursement du capital +intérêt dès le départ. Si le choix 3 est retenu, tout est payé en 15 ans, inutile de dire que c’est un choix marginal.

Le choix 2 permettait de payer seulement la partie intérêts pendant quelques années, pour ensuite payer capital + intérêts pendant le temps restant.

Et le choix 1 , qui en fait représente plus de 80% des Option ARM, permet à l’emprunteur de payer au début une somme ridicule, genre que des intérêts à 1%. Le coup de vice étant que la différence entre la somme payée et les intérêts normaux s’ajoutent au capital restant dû, ce qui s’appelle un amortissement négatif. Pour le dire plus simplement, plus vous payez, et plus votre dette augmente. C’est l’augmentation du capital restant à payer qui détermine le moment du Recast. Il y a un seuil limite (15 à 25%) qui, lorsqu’il est atteint oblige l’emprunteur à n’effectuer plus que des paiements normaux intérêts + capital. En d’autres termes, ce prêt lors du Recast multipliera votre mensualité dans un rapport 5 à 10. Avec de telles conditions, le taux de défaillance de ce type de prêt est très élevé (actuellement 33%) et est en bonne voie pour dépasser celui des désormais célèbres Subprimes (aux alentours de 40%).

Prime, Alt-A, SubPrime ARM : Aux états unis, les banquiers classent leur clients dans 3 catégories

-

Prime : La catégorie reine mais hélas moins nombreuse des personnes dont les antécédents bancaires sont parfaitement connus, qui jouissent de revenus stables et n’ont pas de soucis financiers particuliers.

-

Alt-A : les personnes dont les antécédents bancaires et revenus ne sont connus, mais pas avec certitude, dont on ne sait pas si les revenus sont stables, ou avérés.

-

SubPrime : Les personnes dont la banque ignore toute source de revenu ou antécédent bancaire, ou qui ont déjà eu des problèmes de crédit et de solvabilité.

Pour ces types de prêt, le passage au Reset se traduit par un changement de taux ou on passe d’un taux fixe plus sympa à un taux variable. En pratique, la mensualité peut se retrouver multiplié par entre 1,3 (30%) et 3.

Les prêts accordés aux emprunteurs prime sont les plus sûrs, donc bénéficient des meilleures conditions. Rien à dire là dessus, sinon que ils rapportent peu aux banques.

Pour les Alt-A, les dossiers de crédits étaient remplis par des courtiers payés à la commission. Donc les dossiers était presque tous bidonnés, faisant état de revenus bien au dessus de la réalité. En pratique, vous disiez ce que vous voulez au courtier, qui ne vérifiait rien et vous rajoutait entre 5 et 50% de revenus en plus pour faciliter l’obtention du crédit.

Les prêts Alt-A bénéficiant d’une période de grâce plus importante que pour les subprime, leur arrivée en masse au Reset est prévue pour 2011.

Et les Subprimes bénéficiait des pires conditions de prêts – des taux les plus élevés, associé à un délai de grâce de 12 à 24 mois au maximum. C’est ce délai court qui a provoqué l’éclatement de ce type de prêt avant tous les autres.

Agency ARM : C’est un prêt directement fourni par l’organisme hypothécaire (Fannie Mae, Freddie Mac), qui prête sur ses propres deniers. C’est principalement utilisé pour des immeubles ou ensembles immobiliers à 5 logements et plus, la banque ne jouant là que le rôle d’intermédiaire et s’occupe de la perception de la créance. Ces prêts sont considérés comme moins assassins, donc potentiellement moins sujet à des défaillances.

Unsecuritized ARM : Ce sont des prêts consenti à une société civile immobilière (ou son équivalent américain, Tender In Common – TIC). Le terme Unsecuritized se réfère à la forme fiscale (équivalent à une SCI imposé sur les sociétés), ce qui permet de limiter la responsabilité des propriétaires en cas de faillite, mais qui leur coûte plus cher en terme fiscaux – notamment pour la revente de leurs parts. En pratique, on ne dispose que d’une estimation de ce type de prêt, qui n’avait pas besoin de déclaration faite à l’administration. On ne sait donc pas réellement combien il y en as en circulation. Très peu d’information circule sur ce genre de prêt, ce qui fait que on en est réduit aux conjectures concernant leur taux de défaillance. Sachant que derrière ce type de prêt il y a souvent des centres commerciaux, leur défaut devrait monter en flèche en cas de consommation atone.

Interprétation :

Le graphique montre que les USA ne sont qu’au début de cette crise des crédits pourris. Plusieurs vagues de faillites devraient avoir lieu. Le pire est à redouter aux alentours de l’été 2010, qui sera d’autant plus sévère que contrairement aux Subprimes, les gens touchés seront de la classe moyenne voire haute.

Cette estimation du Crédit Suisse est à mon avis imparfaite. Pour les options ARM, l’estimation se base sur un taux d’amortissement négatif initial, qui est inférieur au taux réel. Ces prêts arrivent donc plus rapidement que prévu au plafond, ce qui devrait avancer de quelques mois la vague de leur Recast, vers mi 2010 plutôt que en 2011.

Concernant les Subprimes et Alt-A, le gouvernement américain a décidé l’année dernière une politique de gel des crédits, qui a eu pour effet de décaler un bon nombre de Reset, mais sans régler le problème fondamental. Cette politique de gel se termine maintenant, donc les Reset normaux vont se rajouter aux Reset qui auraient déjà avoir eu lieu. Sauf erreur de ma part, ce graphique ne traduit pas cet effet.

Et comment de très mauvaise, la situation pourrait devenir carrément apocalyptique :

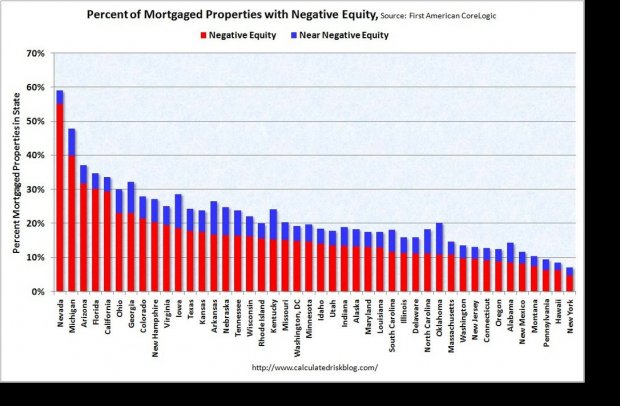

Les prêts hypothécaires Américains étant dans leur très grande majorité garantis par la maison elle même, dès lors que l’on ne peut plus payer il suffit de rendre la maison pour que la dette soit totalement soldée. En pratique, cela veut dire que si une maison possède une valeur de revente inférieure voire très inférieure au montant du prêt restant à rembourser, le propriétaire a tout intérêt à rendre sa maison à la banque, ce qui aura pour effet d’annuler la totalité de sa dette, en principal comme en intérêt. C ’est alors la banque qui doit douloureusement écrire dans ses comptes la différence et constater la perte. Ce cas de figure s’appelle le « negative equity », en très forte hausse ces derniers temps. Le graphique suivant montre la proportion des maisons gagés qui sont dans cette configuration, par état.

La somme totale mentionnée donne le vertige. C’est pas moins de 1 million huit cent mille milliards de dollars (1,800,000,000,000,000 $) de crédits à taux variables qui seront arrivés au reset d’ici début 2013. Si le taux de défaut (comprenant les gens qui ne peuvent plus payer + les gens qui rendent purement et simplement leur maison) avoisine les 5%, avec une valeur de l’immobilier en baisse de 33%, les banques totaliseront une perte de quinze mille milliards de dollars (15,000,000,000,000) d’ici à 4 ans, ce qui est une somme tout simplement insupportable y compris pour le contribuable américain. Et encore, j’ai été particulièrement gentil avec mon estimation des pertes potentielles.

Conclusion :

à la vue de ce qu’il se prépare, il n’y aura pas un seul mais plusieurs tsunamis de faillites immobilières aux états unis, Fin 2009, mi 2010 pour la vague probablement la plus terrible, fin 2011 et début 2012. Ces vagues obligeront les banques à passer des pertes abyssales, les rendant zombie et en survie uniquement à l’aide de l’argent du contribuable. Et les sommes en jeu, tellement gigantesques risquent même de rapidement dépasser la capacité même de l’état à venir en aide à ces structures dont on comprends que la nationalisation totale sera inévitable. La chute immobilière pourra mettre certains états de la côte est et sud en faillite pure et simple, alors que d’autres états plutôt sur la côte Atlantique s’en sortiront bien mieux, ce qui potentiellement est porteur d’un éclatement de l’unité des états-unis. Peut-être cette crise immobilière signera la fin des états unis tels que nous les connaissons.

Perspective Française :

Si globalement en France, nous n’avons pas une crise immobilière d’une telle ampleur, ce n’est pas parce nos banques avaient une plus grande probité que leur consœurs Américaines, mais c’est seulement que la législation actuelle ne leur a pas permis de commettre les mêmes erreurs.

Et pourtant, il a existé une volonté politique clairement exprimée de faire sauter cette législation protectrice afin d’avoir nos subprimes à la Française.

Dès l’année 2005, le ministre de l’intérieur de l’époque et déjà candidat à l’élection présidentielle vantait tout les mérites de ces facilités de crédits. Ainsi lors de son discours à l’assemblée nationale du 17 Mars 2005, M. Sarkozy déclarait :

« Il faut mettre en œuvre rapidement la réforme du crédit hypothécaire. Ce n’est quand même pas excessivement audacieux de proposer que les crédits immobiliers soient tout simplement et uniquement garantis sur la valeur des biens achetés ; ni excessivement anormal de demander aux banques d’accorder sur la même hypothèque un nouveau crédit, lorsque le précédent emprunt a été partiellement remboursé. Il faut inciter les banques à prêter à tous et pas seulement aux plus aisés. »

Et bien si, le présent démontre que c’était excessivement audacieux et anormal !

L’arrivée au pouvoir suprême de M. Sarkozy ne s’étant effectué que en 2007, ce dernier n’a pas eu le temps de mettre en œuvre toute la législation nécessaire avant que la crise immobilière n’éclate aux USA. Au delà de toute spéculation sur les talents de visionnaire politique de M. Sarkozy, nous pouvons conclure que, pour l’instant, nous l’avons échappé belle.

Sources :

Docteur Housing Bubble blog en Anglais sur l’immobilier en Californie du Sud

Calculated risk Blog en Anglais de décryptage de l’information financière

Le Post – Quand Nicolas Sarkozy vantait les subprimes

111 réactions à cet article

-

Tout cela est vrai pour le logement. Mais il faut y ajouter aussi l’immobilier commercial, qui ne se porte guère mieux. Et puis il y a le crédit aux collectivités et aux entreprises ...

C’est pour cela que les la fed pratique aujourd’hui un taux 0%, visant à amortir le choc. Ce qui signifie que le contribuable paiera.

-

Bonjour Forest,

Et bien justement, l’immobilier commercial c’est un peu ce qui se planque derrière les Unsecuritized ARM. Et là, vraiment peu d’information circule d’autant que ce type de prêt peut être fait de gré à gré, sans le support d’une hypothèque qui donne lieu à un enregistrement. C’est à dire que on en connait pas le nombre ni le montant exact.Et quand à faire payer le contribuable, je commence sérieusement à penser qu’il n’y suffira pas.

-

A l’équipe AVOX : Pouvez-vous élargir les graphiques afin qu’ils n’apparaissent pas en vignette. Je me suis un peu raté lors de la rédaction. Merci.

-

Merci pour cet article clair, Wesson.

Il est donc facile de comprendre pourquoi les Pays du Golfe veulent accélérer la création de leur propre monnaie,

et que les Chinois avance à petits pas l’idée d’un panier de monnaies de référence diversifié.

En attendant, chacun est pris en otage et doit soutenir le dollar. A moins que des événements sociaux viennent perturber les prévisions....-

L’illustration du « pragmatisme » américain...

http://blogduglobe.wordpress.com/2009/04/28/illustration-de-la-gravite-et-de-labsurdite-de-la-crise/

(blog de Monsieur Bunker)Je crois avoir lu plus bas que les banques cachaient 600 000 logements saisis pour essayer de faire remonter les prix de l’immobilier.... autre pragmatisme.

Tous à tuer. L’hypocrisie a assez vécu même si le fric est l’argument.

-

Très bon article, explication claire. Il montre en outre que la crise immobilière US n’est pas seulement le fait d’individus irresponsables voulant vivre au dessus de leurs moyens ou de ceux qui les ont cyniquement exploités (ce qu’on résume par subprime). Non, c’est tout un modèle de développement qui s’écroule.

Une autre manière de comprendre pourquoi les américains se sont lancés dans la spéculation immobilière dans cet article :

http://contreinfo.info/article.php3?id_article=2705

Ils y ont été piégé en voulant protéger leurs enfants d’un système profondément inégalitaire, mais par une démarche purement individuelle ... là où une démarche collective aurait sans doute mieux réussi et à moindre cout.

-

Le collectif aux US....

Ils arrivent tout de même à faire des équipes de foot.... Mais quand on regarde bien, c’est toujours pour qu’un seul court avec le ballon... mouarfff. -

Oui, un billion c’est bien 1000 milliards en français mais c’est 1 milliard en anglais. Attention à ne pas confondre, il y a facteur 1000 entre les deux.

-

Une crise encore plus forte se prépare à succéder à la crise...en attendant la vraie crise !

Voilà qui promet pour la fin 2009, et tout 2010...Pour un suivi presque quotidien des ces questions, je recommande ce site :

http://www.pauljorion.com/blog/(Voilà plusieurs années que Paul Jorion annonce le désastre en cours. Mais, à l’époque, vous pensez bien qu’on le traitait d’attardé qui n’avait rien compris au « miracle du libéralisme »...)

-

Superbe article, merci, je le place dans mes news du jour.

Je ne pense pas que ça attendra les 15000 Md$ d’ici 4ans, à 600.000 chômeurs/mois, dans une économie estimée avoir régressé au niveau de celle du temps des diligences, on peut estimer que c’est quelques millions d’américains qui irons rejoindre les autres millions déjà expulsés ou en cours, qui auront eux-aussi saturé la manne charitable (foyers, familles, amis ...) qui pour l’instant masquait le phénomène.

Rien n’étant fait par le gouvernement Obama pour reloger ces familles dans les innombrables maisons qui sont maintenant vides, rien à part quelques mesurettes de complaisance, il y a tout lieu de penser que cette avalanche d’expulsés n’inquiète en rien le gouvernement, totalement investi dans le truandage des chiffres et la création monétaire qui non seulement ne bénéficie pas aux famille aux abois, mais qui promet une dette fiscale démesurée à la génération suivante, voire les générations suivantes.

Les Etats-Unis ne s’encombreront pas indéfiniment de légions de boulets dont ils n’ont que faire, ce sera pour ces désoeuvrés la fouille des poubelles ou les prisons (ironie du sort, Wackenhut corrections corp est cotée en bourse), puis les camps militaires quand le pays passera en loi martiale, et pour les méritants l’honneur d’aller servir de viande au front pour défendre le pays de la liberté et de la démocratie. Toute la poésie des slogans de sociétés dans ce monde ignoble.

___________________________________________________

Alerte Info-

Soyons optimiste, John. Le mois dernier, ce n’était QUE 593 000...

Une chose qui serait intéressante, serait de ressortir les chiffres de l’emploi chez eux avant le léger retournement de septembre...

Histoire de voir où en sont les emplois restants.

-

« puis les camps militaires quand le pays passera en loi martiale »

Au moins, ça donnera du boulot aux fabricants de barbelés.

-

Tiens... j’avais qu’à demander....

http://www.agoravox.fr/actualites/economie/article/crise-systemique-le-chaos-55815 -

Salut Boris

Un peu dégarni le Dévoluy. ça me fait penser que j’ai oublié de te parler de cette chapelle chartreuse qui n’est pas sur les cartes -

@ John LLoyds : Les chiffres de Wesson sont indiscutables. Je ne comprend pas toutefois, votre scénario catastrophe. L’énormité de la crise est la meilleure assurance qu’elle sera réglée. OUI on assurera le logement des sans-logis et le plus probable est qu’ils seront logés dans les logements dont ils ne peuvent plus assumé les paiements, leur dette étant reportée sur 50 ans et la charge en étant radicalement réduite par une inflation... disons pudiquement, « sigificative »...

Les paiement d’assistanat seront maintenus, élargis et indéxés. Une régime de revenu-travail garanti sera mis en place... Naturellement le systéme financier sera en faillite et devra être pris en charge par l’État : l’’émission de monnaie sera récupérée de la FRB et les institutions financières seront nationalisées. On dira que le capitalisme a été aboli ou renouvellé, selon ce que les sondages diront que la population veut entendre.On en aura profité pour restructurer l’industrie américaine et les travailleurs opéreront la plupart des grandes entreprises en cogestion. On repensera tout le système de production. Les USA auront reporté à Dieu sait quand la satisfaction de leurs obligations internationales, de sorte que les pays dont le doillar est la monnaie de réserve devront s’ajuster à la nouvelle politique américaine et les pays créancier comme la Chine, i.a, se débrouilleront avec une restructuration de leur économie vers une production pour consommation domestique.Les USA sortiront grand gagnants de cette crise, économiquement comme socialement. Évidemment il leur faudra un gouvernement fort... Oubliez donc la démocratie pour une dizaine d’années. Elle va cesser de faire tic tac, le temps de remettre à l’heure les pendules qu’on n’avait pas ajustées depuis 50 ans. Ensuite, tout ira bienPierre JC Allard -

merci pour l’explication des perspectives qui nous attendent dans les 2,3 ans avenir, j’avais moi même mis en évidence ces fameux ARM et alt-A dans un commentaire datant de 2 semaines, avec une traduction comme la votre, c’est moins limpide qu’en anglais.

un site trés intéressant au passage (désolé encore en anglais) pour ceux qui ne connaissent pas, le nom du site est explicite.

-

oups le lien est dans votre article

-

Ce qui m’étonne, Manusan, est que ce site ne soit pas encore interdit aux US....

-

Ce qui m’étonne, Manusan, est que ce site ne soit pas encore interdit aux US....

Les USA sont un pays libéral. Et ils respectent la liberté d’expression plus que nous en France. La plupart des sites qui parlent de théorie du complot sur le 11 Septembre sont hébergés aux USA mêmes. Donc non il est peu probable que ce site soit interdit. Tout au plus, on proposera un gros chèque au monsieur pour qu’il ferme sa geule (pardon son site), ce qui est généralement un argument très convainquant et beaucoup moins cher que d’autres solutions favorisées dans certaines dictatures.L’interdiction d’organes de preses ou de documents qui dérangent c’est plutot dans les pays socialistes que cela se passe.

-

Non, effectivement, les principaux canaux d’information sont la propriété du représentant de l’état ou d’une de ses relations, ici... Et les indépendants reçoivent un coup de fil lorsqu’ils donnent des informations un peu trop vraies... (voir modification d’un article dans Le Monde sur les manifs du 1er Mai....)

Je ne sais pas si la corruption est fondamentalement meilleure que la répression....

Vaste débat, non ? -

à Marc,

Absolument vrai : ici la liberté de la presse est une réalité, elle est même garantie par le 4ème amendement.D’ailleurs il suffit de regarder les chaines d’infos pour comprendre qu’ici les journalistes s’expriment (toutes tendances confondues), n’ont aucune bride sur le cou. ça change des gueules compassées de TF1 et Antenne 2. -

« Je ne sais pas si la corruption est fondamentalement meilleure que la répression....

Vaste débat, non ? »

Ni la corruption ni la répression : la justice et la faire respecter. -

Ca, Marianne, c’est mon vieux rêve : un monde juste.

Mais je ne fais pas d’illusion : il faudra un 1789 au niveau mondial ou dans au moins 3 des plus gros pays du G20.

-

Corrruption- Répression... J’ai justement un article en modération sur ce thème.

-

Si la crise de l’immobilier se prolonge, la banque aura tout intérêt à revoir ses augmentations de taux à la baisse.

S’ils sont intelligents, ils devraient pouvoir trouver l’équilibre optimal entre taux d’intérêts appliqués après le reset et l’augmentation du risque de défault qui l’accompagne.

Il n’est pas dans l’intéret de la banque de mettre son client au pied du mur et de se retrouver avec une maison dont la valeur ne correspond plus du tout au prêt initial.

Maintenant, il ne faut pas non plus s’alarmer. Une perte de valeur sur un portefeuille de crédit n’engendre pas la faillite de la banque si cette perte de valeur est chiffrée et si son risque de liquidité/d’intérêt est correctement balancée par le département ALM.

Concrètement, la banque doit être capable d’honorer ses engagements et les crédits ne sont pas sa seule source de revenus.

"La chute immobilière pourra mettre certains états de la côte est et sud en faillite pure et simple, alors que d’autres états plutôt sur la côte Atlantique s’en sortiront bien mieux, ce qui potentiellement est porteur d’un éclatement de l’unité des états-unis."

J’ai du mal à voir le lien.

-

et la Yougloslavie, ce n’est pas comme ça qu’elle a éclaté ?

-

Gül 11 mai 2009 11:12Excellent article, qui explique simplement et clairement ce système de chateau de cartes sur lequel souffle un vent mauvais et durable....

Merci Wesson, c’est une véritable aide pour les allergiques aux chiffres et la Finance comme moi !-

-

-

TALL 11 mai 2009 11:35Content qu’ils ont arrêté le repliage, car sinon tu ne verrais déjà plus mon bo chapiat après 10 min. dans les nartics sur la crise

Score stalinien pour le complot de la crise vu par Pierre Allard l’aut’ jourZ’ont pas froid aux yeux chez Cy... -

Gül 11 mai 2009 11:39Bah ! Moi j’aime bien, ça fait vibrer la ménagère de moins de 50 ans que je suis...

-

TALL 11 mai 2009 11:50ah bon... alors, c’est toi la veuve aux 4 maris accidentellement noyés dans leur baignoire ?

-

Gül 11 mai 2009 12:23Mais...Heuuuuu !!!! Chuuuteu !

Bon sinon, parmi toutes les pointures de la Finance ici présents, y en aurait-il un pour me fournir un diagramme précis pour les prévisions de tirage du loto jusqu’à fin 2009 ? Merci d’avance. -

Mais non,ils sont pas mort par noyade ! ils ont juste rencontré des pylones télécommandés......

-

Bonsoir Miss bonobo.

Ne vous laissez pas traiter de télécommandée.

-

Gül 11 mai 2009 20:25Bonobo 1 à Bonobo 2, Me recevez-vous 5/5 ?

C’est la méthode à Momo pour faire des cadavres sans que personne ne sache, mais...Chuuuuut, c’est entre nous. -

TALL 11 mai 2009 11:19Bonjour WessonOn observe une erreur permanente dans la plupart des pronostics économiques actuels : c’est celle qui consiste à prolonger les courbes en oubliant les réactions du système pour que ces courbes ne se prolongent pas ainsi justement. Car le système n’y a évidemment pas intérêt.Exemple concret en l’occurence : un grand plan de réaménagement des dettes immobilières US a été mis en place par l’équipe Obama. Plan où l’état sert de médiateur entre les crénciers et les emprunteurs, en proposant des plans de payement avec garantie d’état, etc.....Autre exemple un peu + ancien déjà, c’étaient les prévisions des économistes fin 2008 pour 2009 et après. Toutes se sont avérées fausses, et pas un peu, car personne n’avait intégré dans ses calculs la réaction de la force publique ( le G20 qui a mis 5 T $ dans le panier ).-

TALL 11 mai 2009 11:28Inversément, si les experts qui avaient vu venir le crash dès 2007 ont eu raison, c’est parce que le système n’y a pas réagi à temps ( Bush... )

-

Bonjour Tall

Le plan anti-éviction que vous citez a pris fin début avril. Sur 9 millions de propriétaires concernés, on estime de 5 millions ne pourront faire face et feront l’objet d’une expulsion et d’une hypothétique vente entre aujourd’hui et 2011. Les prix des maisons ne baissent déjà plus, ils s’effondrent complètement.

Quant au 4 millions restant, espérons qu’ils aient encore un peu d’argent pour pouvoir honorer leurs mensualités et qu’ils ne perdent pas leur travail.

Mais pour eux aussi c’est vraiment très mal parti.

-

TALL 11 mai 2009 12:07très sceptique... le système ne laissera pas effondrer le système

ça n’a pas de sens -

tes économies vont partir en fumée,mon Tallchounet...........très bon article ,en tous cas !!!!

-

TALL 11 mai 2009 13:05venant d’un expert qui se demande si un boeing est un mâle parce qu’il a vu une excroissance en-dessous, y a de quoi flipper, ouais ...

-

-

« très sceptique... le système ne laissera pas effondrer le système

ça n’a pas de sens »

Tu devrais pas m’exhiber ce Tall là, celui qui fait dans ses culottes, tu pourrais me déclancher une extase à distance -)) -

Tall,à priori c’était un mâle,il portait un dard......et toi,montre nous ce que tu cache sous ton chapeau !!!

-

TALL 11 mai 2009 16:09tenez les gars, voilà mon trouillomètre en panavion, et mettez tes lunettes solaires pour éviter les éblouissements -

-

Faisant suite au G20 le plan du gouvernement Obama pour « sauver » les banques U.S. avait été sévèrement éreinté par P.Krugman,prix Nobel d’économie.Il avait même déclaré qu’il était« catastrophé. »

J’avais alors fait part dans mes commentaires de l’analyse du « New-York Times » que je reprends aujourd’hui :

« C’est un partenariat dans lequel une partie VOLE l’autre.Les partenariats de ce genre( où LE SECTEUR PRIVE A LA HAUTE MAIN ) comporte des ELEMENTS INCITATIFS PERVERS PIRES QUE CEUX QUI NOUS ONT MIS DANS LA PANADE ACTUELLE.

Sans doute est-ce le genre de dispositif qu’adore Wall- Street ( et j’ajoute pour ma part TOUTES LES PLACES BOURSIERES ! ) : ASTUCIEUX,COMPLEXE,OPAQUE,autorisant d’énormes transferts de richesses vers les marchés financiers. »De nombreux internautes avaient réagi en parlant de vision « apocalyptique »...et pour certains de « vision complotiste, que c’était faux et que la situation était à la reprise.

A la lecture de votre article on voit à quel point la mise en garde du » N.Y.T.« était justifiée !

Il est de plus en plus évident que rien n’ a été changé dans le »système« ,sinon en apparence ou dans les discours pour endormir les peuples.

Les prédateurs continuent ( voir accentuent ? ) la casse au profit de leurs intérêts.

Einstein disait...

» Nous ne résoudrons pas les problèmes avec les modes de pensées qui les ont engendrés."

C’est malheureusement ce que nous vivons aujourd’hui !!!-

Bonjour M. Wesson,

Succulent votre article....Donc ça y est, c’est la fin du monde...Il fait encore nuit ici à Phoenix, mais je vous promet que je n’ouvrirai pas ma fenêtre pour éviter le ras de marée de tous ces malheureux affamés et poursuivis par l’armée qui courent dans les rues...1- Un billion = 1 seul petit milliard. Désolé monssieur l’économiste.2- En France aussi il y a des crédits comme voschoix 2 et 1, ça s’appelle des crédits in fine(1) ou en franchise d’intérêt (2) disponibles depuis très longtemps dans toutes les bonnes (très bonnes) banques franchouillardes.Au lieu de vous lamenter sur notre sort, vous et les français en général, vous feriez mieux de regarder devant votre porte.Les mises en chantiers sont reparties (l’action de mon promoteur a quadruplé en 3 mois), de même que la consommation. Les prix immobiliers sont au contraire une excellente affaire pour les européens à l’Euro archi sur-évalué...Et puis si vous ne connaissez pas Las Vegas c’est peut être le moment.Bref un peu d’optimisme que diable...Hein mon cher Wesson ? Et puis quand vous aurez divisé par mille tous les chiffres (vous savez... le billion...), ça ira mieux.Merci-

Et puis j’ajoute que je trouve Avox un peu trop pessismiste ces derniers temps. J’ai d’ailleurs écrit une article le 29 avril qui tarde à paraître (étonnant...) et qui relatait ce que je voyais autour de moi, sans à-priori quel qu’il soit.

M’étonnerait pas qu’ Avox ouvre bientôt une boutique d’anti-dépresseurs et d’anxiolytiques. Les Français déjà premiers consommateurs du monde pour leur propres problèmes se rueraient dessus, par solidarité avec nous autres pauvres peuples de quart monde. -

Bonne matinée donc, Candide de l’Arizona.

1 - $BB (comme indiqué sur le graphique du crédit suisse) c’est à priori 1000 milliards, mais je reconnais qu’il n’est pas simple de manipuler d’aussi grand nombres. J’ai pris la peine de vérifier l’ordre de grandeur de chez chiffres qui me paraissent cohérent avec cela comme unité - il s’agit quand même de l’encourt de l’ensemble des crédits à taux variable, ce qui n’est pas rien. Si toutefois vous pouvez m’apporter la preuve du contraire, je suis preneur.

2 - Effectivement, comme par exemple le crédit immobilier qui proposait ce genre de prêt monté par des margoulins genre ufb, avec toutefois quelques différences : D’une part, l’endettement en France ne peut excéder 33% de votre revenu - ce qui n’est pas le cas aux US ou l’on retrouve maintenant des familles dont plus de 80% de leur revenus partent dans les crédits. D’autre part, la garantie ne peut se faire sur le bien acheté, donc effectivement c’est pire, car rendre la maison ne permet pas à l’emprunteur d’apurer sa dette.

Et pour finir, comme le montre très bien le 2ème tableau, certains états sont vraiment très touchés, alors que d’autres ne le sont que très modérément. Désolé pour vous, mais l’arizona fait partie du peloton de tête de la baisse immobilière. Vous pourrez envoyer des ondes positives jusqu’à la lune que cela ne changera toutefois pas cette réalité. Il y a un problème immobilier très sérieux aux USA, et c’est un euphémisme que de le dire comme cela.

-

Je n’avais pas vu ce commentaire, donc le mien, plus bas est redondant.

Le In fine correspond au 2 : paiement des intérêts uniquement, et remboursement du capital à l’échéance du prêt. Mais en France, il est difficile de le proposer (obligation de conseil oblige). Il est don ctrès peu usité (sauf dans l’investissement locatif). A noter que lorsqu’il a été possible d’emprunter en Allemagne (où ce type de prêt est très courant), nombre de personnes se sont fait avoir par des mensualités faibles (intérêts uniquement) sans prendre en compte la nécessité de capitaliser pour rembourser in fine le total restant dû ... (de nombreux cas en Alsace vers la fin des années 90).

Le 1 (mensualité minimale) .... Ca pourrait regrouper un tas de produits : les prêts avec Franchise d’amortissement (vous ne payez que des intérêts sur 1, 2 ou 3 ans, qu’on utilise par exemple pour des professions libérales, comme les généralistes, le temps que la clientèle se constitue), les prêts en franchise d’intérêts, et les prêts à palier (mesualité fixe, faible au départ, puis date de mise à niveau de la mensualité).

Dans tous les cas, ces produits sont plutôt destinés à des personnes dont on peut raisonnablement penser que leurs revenus vont progresser sur un horizon court, et donc qu’ils pourront « corriger » la mesualité un peu plus tard. Donc plutôt ceux qui démarrent dans la vie. Et peu de banques « grand public » proposent ce type de montage.

-

« D’une part, l’endettement en France ne peut excéder 33% de votre revenu »

Légende urbaine.

Les banques et les agences de locations ont pris comme habitude, comme un usage, de ne pas accepter d’engendrer un « endettement » de plus de 33%. Mais cet usage n’est pas, comme beaucoup le croient, une loi imposant cette limite.

Il est parfaitement possible d’emprunter 40 à 45% de son revenu (si on a de forts revenus), comme il est très très courant de se voir refuser un prêt qui engendre un endettement de 25% lorsque l’on a des revenus faibles.

Le « règle » des 33% permet avant tout, pour le banquier ou pour le conseiller en loc, de se protéger (vis à vis du dossier de surendettement pour le banquier, et vis à vis du propriétaire pour le conseiller en loc). Sortir de cette règle, c’est prendre un risque qu’un juge condamne le non respect de l’obligation de conseil.

Mais on joue souvent avec cette règle, en prenant en compte d’autres paramètres. Un jeune qui débute (forte probabilité de revenus en augmentation), les parents dans la meme banque, sans aucune dette (deja proprietaire de leur logement), les parents presentent le jeune pour un emprunt immobilier (sous entendu, les parents le suivent et le soutiennent en cas de difficulté) ... En commission, on pourra tolérer un 37 ou 38% d’endettement.

Il faut arreter de brandir cette limite des 33% qui n’a rien d’absolu. Ce n’est qu’une indication.

Par ailleurs, il faut savoir aue les banquiers ne retiennent pas tous les memes éléments en endettement, et cela selon le banquier, mais aussi selon le client. Par exemple, un informaticien. On tiendra compte de sa connexion Internet comme une dépense contrainte, alors que son portable, lui, sera de la consommation courante. Pour un commercial avec un forfait pris en charge et des dépassements à sa charge, on fera l’inverse, on prendra un dépassement moyen comme une dépense contrainte, donc comme « endettement ».

Il faut arreter de croire que c’est aussi simple que Revenu Net / 3 = mensualité maximale de tous les crédits confondus.

Par ailleurs, qu’il y ait une crise, personne ne le conteste. Que la situation des prets soit préoccupante, personne ne le conteste, à ma connaissance. Mais inutile de « gonfler » les chiffres, et le pessimisme que cela induit, pour prendre conscience du risque. Meme en divisant par mille vos chiffres, ils sont largement inquietants.

-

@xa,

"Il est parfaitement possible d’emprunter 40 à 45% de son revenu (si on a de forts revenus), comme il est très très courant de se voir refuser un prêt qui engendre un endettement de 25% lorsque l’on a des revenus faibles.«

exact. Et effectivement un salaire minimal amputé de 33%, il ne reste vraiment plus grand chose, tandis que si l’on émarge à plus de 10 K€ / mois, même avec un endettement de 50%, il reste de quoi à vivre.

J’ai quelques amis banquiers que je n’ai pas encore décidé de lyncher qui ont pu me confirmer que, même si cette limite n’est pas inscrite dans la loi, le couperet de la commission de surendettement qui peut passer à la paille de fer des intérêt et frais excessif est un puissant facteur les invitant à ne pas dépasser ce seuil, dans la plus grande majorité des cas.

A propos des chiffres, Je reconnais à la réflexion qu’ils portent à caution, et j’aurais dû bétonner ça. Je n’ai pas d’élément supplémentaire permettant de lever cette indétermination, toutefois les ordres de grandeurs sont importants à prendre en considération. Si il s’agit de 15 milliards de dollars à passer en pertes, la conclusion en serait »tout ça pour ça« . Si il s’agit de 150 milliards, la conclusion en serait »bon, c’est beaucoup mais ça passera« . Si il s’agit de 1500 milliards, la conclusion serait »nationalisation pour tout le monde« . Et si il s’agit de plus comme je l’ai écrit, la conclusion serait »sauve qui peut !".

-

"le couperet de la commission de surendettement qui peut passer à la paille de fer des intérêt et frais excessif est un puissant facteur les invitant à ne pas dépasser ce seuil, dans la plus grande majorité des cas.«

Exactement. C’est le risque 1) de la commission de surendettement 2) du juge du TGI pour manquement à l’obligation de conseil qui poussent les conseillers financiers et les directeurs d’agence à respecter »en gros" le quota d’un tiers du revenu net pour le total des dépenses contraintes.

Mais c’est un usage, une règle, disons, de bonne gestion de la banque. Et il est malheureux que les gens le prennent pour une loi. Parce que cela ne leur permet pas de voir que les bnques européennes (zone euro), dans l’ensemble, sont plus prudentes en matière de crédit que les banques américaines et anglaises, et que cette prudence relative (parce qu’elle est très loin d’être parfaite, avec parfois 20min pour valider un dossier) est le résultat d’un choix d’entreprise, et pas d’un choix politique.

-

Les Français ayant nommé les « Billions » milliards, ont eu l’idée saugrenue de baptiser les ’Trillions" billions, ce qui crée d’extraordinaires malentendus. Wesson a raison.

Pierre JC Allard -

Les Français ayant nommé les « Billions » milliards, ont eu l’idée saugrenue de baptiser les ’Trillions" billions, ce qui crée d’extraordinaires malentendus..Pierre JC Allard -

« Wesson a raison. »

Sur la these générale de l’article (accroissement des défaillances, risques de pertes, etc...) oui. Sur le billion non malheureusement.

Le graphique parle bien de billions au sens américain du terme.

Par ailleurs, il me semblait que le Quebec utilisait, lui aussi, comme la majorité des pays du monde, l’échelle longue, dans laquelle le billion est le carré d’un million, soit 1000 milliard ?

A noter que la Grande Bretagne et l’Irlande ne sont passsés à la notion billion des US que lors de la seconde moitié du siècle dernier. Avant 1950, un billion anglais valait un billion francais ... mais la mondialisation aidant, c’est le format US qui a gagné dans les pays anglo-saxons.

-

Pas perdu pour tout le monde. Au prix des maisons, il y en aura bien assez pour se porter acquéreur. Le pigeon ne sera ni la banque ni l’acquéreur, mais l’acheteur initial qui aura perdu sa mise.

-

« 1,800,000,000,000,000 $ »

Je me demande d’où vient ce nombre. Un calcul que vous faites sur la base des données du Credit Suisse ?

Il me parait plus qu’etonnant. En supposant que tous les foyers americains soient endettés pour acheter un logement, tous sans exception, cela donnerait une valeur moyenne du logement de plus de 18 millions de dollars (il y a moins de 100 millions de foyers aux US).

Meme en imaginant qu’ils achetent tous un logement, avec moins de 300 millions d’américains, ca fait un bien moyen de 6 millions par habitant ....

Il doit y avoir une erreur quelque part.

-

Pour une erreur il y en a même plusieurs. Comme dans tous ces articles ici et ailleurs qui nous annoncent la fin du monde et qui reposent sur des chiffres faux, des interprétations fantaisistes, de rumeurs intéressées....J’invite ceux qui croient que l’amérique se meurt à venir simplement y faire un tour...histoire de voir qu’ici les étudiants étudient et passent leurs diplômes, que les bureaux d’immigration sont pris d’assaut (beaucoup, beaucoup de français, comme c’est bizarre), que l’on roule toujours et plus que jamais en 4x4 (normal avec un gallon de 3.78l à $1.64 chez Costco avant hier), que les maisons sont immenses, superbement équipées pour le prix d’un 2 pièces à Montpellier, etc...Et puis rassurez-vous les avions volent encore et pour 500 euros on peut venir à Phoenix (j’adore cette ville)...Tiens au fait il est bientôt l’heure d’aller faire une trempette dans ma piscine, il fait déjà 28 degrés Celsius...Grand bleu assuré encore aujourd’hui.

-

prenons un encourt de cinq cent milles dollars, pour 30 millions de foyers.

500.000 $ * 30.000.000 = 15.000.000.000.000 (quinze mille milliards de dollars) , no’ubliez pas que ces chiffres intègrent AUSSI les prêts commerciaux, encore une fois, c’est gros, mais ça ne me parait pas totalement insensé !

d’un autre coté, si l’on suit votre raisonnement, l’encours total des crédits à taux variable des banques américaines seraient de l’ordre de 2000 milliards de dollars ? ça me parait bien peu.

Je reconnais que à la réflexion ces chiffres me paraissent bien gros, hélas le graphique communiqué par le Crédit Suisse n’indique pas avec certitude ce que représente leur unité $BB

Et vous avez raison c’est essentiel, divisé par 1000, les pertes potentielles en deviennent ridicules.

-

18 mille milliards me sembleraient plus cohérent que 1 800 milliards de dollars.

« mais ça ne me parait pas totalement insensé »

Tout dépend de si on prend votre facteur 100 en compte ou non.

Si vous me dites que l’ensemble des crédits américains sont de 18 trillions, je peux l’accepter, bien qu’on soit deja à 25 fois l’estimation de Credit suisse en Octore dernier, mais 1 800 trillions .......... si ca me parait insensé.

Mais si vous avez une source, je suis preneur.

-

Les chiffres sont forcément faux, l’ordre de grandeur des taux d’endettement/PIB des US est le même que celui de la France (350% contre 250% environ).

-

US :350%, France : 250% ?

Sources ? Données de vos calculs pour arriver à cela ?

-

Pour ce que j’en sais, la dette totale des ménages US est entre 10 et 15 mille milliards, comme celle de l’état fédéral. Le revenu brut annuel des ménages US est autour de huit mille milliards.

-

le PIB américain étant de 14 000 milliards en gros, la dette nationale de 11300 milliards, si on prend 15 000 milliards pour la dette « privée », on est vers les 190%.

Je veux bien les 350%, mais je voudrais savoir ce que l’on compte (parce qu’un nombre sorti comme ca ne veut rien dire). Idem pour le 250% de la France.

-

Ce que je peux affirmer par Les Echos est que, début 2008, les ménages US étaient endettés à hauteur de 140% de leur revenu.

Bon, maintenant, la véracité des chiffres provenant de chez eux.... c’est à peu prés aussi valable que ceux qui venaient de l’Union Soviétique.....

Marrant comme les extrêmes se rejoignent toujours... -

140% de leur revenus, ca donne 11 000 milliards d’endettement privé. Ca ne règle pas la question des 350% de dettes par rapport au PIB.

C’est meme inférieur à ce que j’ai retenu (puisque j’avais compté 15 000 milliards).

Donc si nous avons effectivement 350% d’endettement, il doit y avoir 22 700 milliards de dettes quelque part. Peut etre existe-t-elle ? Mais qui a fait cette dette, dans ce cas ?

-

EXPAT456 11 mai 2009 12:09Les chiffres communiques portent a caution !

Cependant le raisonnement se tient et exprime clairement l’inquietude que l’on doit avoir quant au secteur immobilier mondial (c’est pas mieux en europe centrale qui pratique le credit hypothecaire)

Pour autant, vos conclusions sur l’unite des etats-unis demontrent un manque flagrant de connaissance de la mentalite americaine !

Le simple fait d’etre capable de « laisser les clefs de sa maison a son banquier » pour passer a autre chose demontre le potentiel de rebond du pays ... pour mieux couvrir les deficits accumules.

Soyons optimistes, mais pas beats !-

Ce système est grotesque et absurde....il ne peut que chuter lourdement !! le but étant de faire un max de fric en un minimum de temps !! mais dans quel but ????......des crises préméditées ?? ils cherchent le chaos ??......pourquoi ?? j’ai peur que la réponse soit encore plus immonde que la question....

-

@ Pyralène,

Vous avez donné la réponse : le chaos. Pourquoi ? Parce que l’être humain est capable du meilleur, mais aussi du pire. Le pouvoir, le fric restent des moteurs qui tournent à plein régime pour certains. Hélas, je crains que le pire nous arrive sur le coin du nez, nous ne sommes pas préparés à cela.

@ Wesson,

Article très intéressant et très instructif. Bien sûr, nous, pauvres mortels avons quelques difficultés à soupeser les valeurs qui dépasse le billion, quoique avec de l’entraînement et beaucoup de rêve...... -

@ l’auteur

si votre analyse du credit americain me semble tres bon, par contre votre vision du credit francais est quelle que peu simpliste.

S’il est vrai que la legislation ne permet pas aux banques de faire les « fous », elle protege surtout ces memes banquiers des consequences des faillites des emprunteurs

1 - d’abord parceque la loi donne systematiquement raison a une banque contre un particulier

2 - il n’existe pas d’etat de faillite personnelle (sauf en alsace) qui effacerait la dette. Si la revente d’un bien ne couvre pas la dette, l’emprunteur sera obligé de continuer a payer. C’est d’ailleurs cet etat qui fait que les biens immobiliers sont vendu a des prix bien plus bas que leur valeur reelle (montant souvent destinée a couvrir les frais, et le capital, le reste etant tout benef pour la banque - voir point 4).

3 - la mise en etat de sur-endettement ,assure d’assurer a la banque qu’elle sera bien remboursée, meme si c’est plus long

4 - les conditions de remboursement en cas de passage par le sur-endettement inclus des interets supplementaires, ce qui fait que l’emprunteur paye des interets sur les interets, interets secondaire le plus souvent superieurs a l’interet de base.

5 - le calcul du montant restant a rembourser est volontairement faussé (avec l’accord des juges), puisqu’il ne tient pas compte de ce qui a ete reellement remboursé (recalculé avec la periode deja effectuée) : par exemple si vous empruntez sur 20 ans, les 10 premieres années vous payez les interets sur les 20 ans, or si au bout de 10ans, vous ne pouvez rembourser, on ne recalcul pas votre credit sur 10ans deja payé, et le reste en sur-endettement, mais bien sur 20ans et remboursement sur 10ans supplementaires. C’est un peu comme si la banque vendait son pret deux fois.

bref, il faut savoir qu’une banque qui prete pour un bien immobilier, gagne plus d’argent avec un emprunteur en difficulté qu’avec un bon payeur-

« 1 - d’abord parceque la loi donne systematiquement raison a une banque contre un particulier »

Non. La loi protège naturellement le créancier. En l’occurence la banque. Mais je doute que vous vous plaignez lorsque vous, créancier de votre entreprise par rapport à votre salaire, êtes protégé en vertue des mêmes textes, pour le paiement du dit salaire.

Mais elle met des gardes fous, et le banquier ne gagne pas systématiquement. Il perd rarement, j’en conviens, mais c’est surtout parce qu’il se protège très en amont en vous faisant signer des documents dans lesquels vous reconnaissez connaitre tous les éléments, contraintes, etc ... de vos prêts.

Le banquier a un devoir de conseil, avec obligation de résultats. S’il manque à ce devoir, les conséquences (y compris la défaillance de l’emprunteur) sont à la charge de la banque. C’est rare, en France, parce que justement les banquiers vous demandent une tonne de justificatifs, voire la couleur de vos calecons, avant de vous octroyer un prêt. Mais ca arrive. Demandez donc à l’AFUB.

Les organismes de prêt (tout le monde voit de qui on parle) et les chaines commerciales, qui font pourtant du crédit, n’ont pas cette obligation, et la plupart des dossiers de surendettement viennent de là : le banquier refuse le crédit pour achetez une playstation pour Noel au petit dernier, mais le magasin lui va accepter de vous faire un crédit à 10 euros par mois (soit 19% d’intérêts, ou 3x ce que la banque aurait demandé).

« 2 - il n’existe pas d’etat de faillite personnelle »

Si. C’est le Rétablissement Personnel (loi de décembre 2007), qui annule les dettes, mais engendre (comme dans une faillite classique) la vente de tous les biens du débiteur. Suite à cela, les comptes sont remis à 0, la personne ne possède plus rien, mais n’a plus aucune dette non plus.Cela entraine le fichage pour 8 ans sur le fichier des incidents de credits (ie : tres tres difficile d’emprunter pendant 8 ans).

« 3 - la mise en etat de sur-endettement ,assure d’assurer a la banque qu’elle sera bien remboursée, meme si c’est plus long »

Oui. Mais le plan proposé peut aussi annuler une partie de la créance, ce plan n’étant pas imposé par la commission, mais proposé pour accords aux parties. Ce qui veut dire que le débiteur et les créanciers se mettent d’accord sur ce plan, meme si le remboursement ne couvre pas la totalité des dettes.

Techniquement, si un créancier accepte un plan revoyant à la baisse le capital dû, il renonce à cette partie de capital volontairement. Ce n’est pas imposé (mais bon, c’est ça ou s’assoier complètement sur sa créance, alors ...).

Donc le plan garantit à la banque de retrouver le maximum possible compte tenu des moyens de son débiteur, et la banque préferera toujours récupérer 60% de votre dette, que 0% (rétablissement personnel sans bien à vendre).

"4 les conditions de remboursement en cas de passage par le sur-endettement inclus des interets supplementaires, ce qui fait que l’emprunteur paye des interets sur les interets, interets secondaire le plus souvent superieurs a l’interet de base«

Non non non.

En fait la commission de surendettement, lorsqu’elle valide un dossier, définit le reste à vivre de la personne, et prévoit des plans de remboursement des dettes. Elle peut réévaluer les taux d’intérêts, si ceux de la banque sont incompatibles avec un remboursement même dans le cadre du surendettement (de toute facon, la banque n’a pas le choix, c’est cela ou le retablissement personnel). Les intérêts à venir ne sont pas inclus dans ce plan, puisqu’on procède comme pour un rachat de crédit.

La commission propose alors un plan de remboursement sur ces conditions au débiteur et à ses créanciers, lesquels acceptent ou refusent. Si le débiteur refuse, il doit reprendre ses remboursement (ce qu’il ne peut pas faire, mais bon s’il refuse, c’est qu’il ne veut pas faire d’effort). Si les créanciers refusent, alors on peut passer à l’artillerie lourde : le rétablissement personnel qui lui efface les dettes.

Personnellement, je n’ai jamais vu une commission de surendettement qui sorte un taux d’intérêt supérieur au taux initial des prêts défaillant, parce que par définition cela augmenterait les mensualités, que le débiteur ne peut déjà pas supporter. Mais si vous avez une source je suis preneur.

»5 - le calcul du montant restant a rembourser est volontairement faussé (avec l’accord des juges), puisqu’il ne tient pas compte de ce qui a ete reellement remboursé«

Il tient compte de ce qui est réellement remboursé, pas de ce qui a été payé ! Il prend en compte le CAPITAL remboursé, et pas le TOTAL des versements. Comme souvent, ceux qui passent en commission oublient que, en gros, la moitié des sommes versées au banques sont des intérêts, et pas du remboursement de capital.

Ex : 500 euros de crédit immobilier en début de crédit, à 5% teg => 260 euros d’intérêts + assurances et 240 d’amortissement. Seul ces 240 euros seront déduits de la dette.

»mais pourtant monsieur j’ai versé 500 euros« »oui, mais seulement 240 en remboursement du capital, et 260 en intérêts"

Le plan de remboursement se calcule à partir de là, soit avec le taux de la banque, soit avec un taux plus faible selon la capacité du défaillant. Le taux plus faible est utilisé pour permettre la limitation des mensualités, et éviter le rétablissement judiciaire, croisé éventuellement avec un report d’échéance (on gèle le crédit immo pour permettre de rembourser la voiture sur 8 à 12 mois, et une fois que la dette voiture aura disparue, il sera possible de reprendre le remboursement du prêt immo initial, aux conditions initiales)

En général, un dossier de surendettement engendre un regroupement de crédit, ce qui fait mécaniquement baisser le taux.

Par contre, comme la durée peut être plus longue, le coût total peut, effectivement, dépasser le coût prévu initialement (si vous remboursez 1/3 de moins, mais pendant une durée 50% plus longue, ca vous coute plus cher au total). Mais c’est le principe meme du credit : au lieu de payer cash 1000 euros, vous le faites sur 12 mois à 20%, ca vous coute 1200 euros. Vous le faites sur 36 mois à 10%, ca vous coute 1500 euros, donc plus cher.

Dernière chose, qui est souvent mal precue. Dans le capital dû, on peut intégrer des frais de procédure (frais d’huisser, d’avocat pour une procédure au TI, etc ...), lorsque le défaillant n’a pas fait les choses en temps et en heure pour tenter de régler la situation. Dans ce cas là, selon la bonne foi du demandeur, les frais sont annulés ou intégrés aux dettes. (Moralité, si vous avez du mal avec vos échéances, ne faites pas le mort, prenez le devant avec vos créanciers et faites vous soutenir par une association.)

A noter que les personnes vraiment de mauvaise foi se font « éjecter ». Ex : vous posez un dossier de surendettement, et dans la foulée vous achetez à crédit une nouvelle télé 40", ca passe très trps très mal en commission. Et après obtention d’un plan de redressement, tout crédit rend caduque l’accord et ferme définitivement la voie du surendettement.

-

@xa

la theorie c’est ce que vous ecrivez, la pratique, c’est ce que j’ecris.

je maintiens que les banques se font du fric sur le dos des sur-endettés, ne serait-ce que parceque, lorsque qu’un sur-endetté presente son dossier, les creanciers, de leur cotés indiquent les sommes qu’ils reclament, et c’est là que la pratique s’ecarte de votre theorie idyllique, car dans la majeur partie des cas, les banques incluent les interets et des frais annexes non justiifés, et le pauvre sur-endetté n’a pas les competances pour demontrer qu’il se fait gruger.

Quand a vouloir comparer le systeme de faillite personnelle americaine avec la mise au banc de la société des francais qui auraient « choisi » la faillite personnelle, c’est prendre un peu les gens pour des neuneux

vous vous devez etre banquier pour raconter autant de co...eries -

« je maintiens que les banques se font du fric sur le dos des sur-endettés »

Je n’ai jamais dit que les banques perdaient nécessairement de l’argent. J’ai dit que la commission propose l’annulation d’une partie de la dette, et propose toujours un taux au pire égal au taux initial, mais que la durée variant, le total versé peut se montrer, in fine, supérieur au plan initial.

Vous, vous dites que le taux de ce plan est supérieur, ce qui mécaniquement créerait une mensualité supérieure au prêt initial, que le débiteur ne peut rambourser d’où sa présence en commission de surendettement.

« les creanciers, de leur cotés indiquent les sommes qu’ils reclament, »

Ils n’indiquent pas. Ils prouvent.

Il ne s’agit pas de dire « il me doit tant ». Il s’agit de prouver avec des contrats et des relevés de paiement, la dette initiale, l’amortissement effectué, les sommes non payées (ie : les intérêts non versés sur les prêts), les dépenses éventuelles de procédure (commandement de payer, frais d’huissier, de poursuites, ...) et le cas échéant les jugements obtenus, lesquels peuvent justifier d’une dette plus élevée (ex : vous êtes condamné au TI à rembourser une créance + 10% de pénalité, comme c’est un jugement, c’est l’intégralité qui est pris en dette).

Ensuite, le débiteur apporte les éléments qu’il peut, le plus possible, et s’il s’est fait aidé, tout cela bien organisé pour montrer qu’il veut s’en sortir et trouver une solution (on a beau dire, l’emballage fait beaucoup).

La commission étudie cela en vérifiant les éléments apportés par les deux parties. Elle retient la dette initiale moins les amortissements. Elle met de côté les frais de procédure, et étudie à part le cas des intérêts composés (la créance générée par les intérêts non payés par le débiteur). Elle identifie les capacités du débiteur, et propose un plan de sortie.

Et très très souvent, elle propose l’annulation des « dettes » accessoires comme les intérêts composés des crédits revolving, ou les frais d’huissiers répétés, etc... Elle le fait SI le débiteur est de bonne foi (d’où l’importance de l’emballage), c’est à dire qu’il vient avec un dossier bien monté dans lequel il prouve qu’il a fait ce qu’il a pû, le mieux possible, en tentant de trouver des solutions au plus tôt, et pas en attendant d’avoir 18 huissiers devant sa porte.

Maintenant, si vous avez vécu cette situation, dites nous si vous aviez joué la politique de l’autruche (« attendons, attendons, devant le juge on expliquera qu’on peut pas payer ») ou si vous aviez justement tenté de négocier au plus tôt une sortie de crise (« Monsieur le banquier, je ne peux plus payer 300 euros par mois, mon salaire ne le permet pas, mais si on baisse la mensualité à 180, je pense pouvoir tenir, et je vous le prouve ainsi ..... »).

Maintenant, je ne nie pas que tous les dossiers se passent bien. Mais je n’ai eu que 2 cas infructueux, et dans les 2 cas, la mauvaise foi était caractérisée (le premier, l’achat d’une télé 37" pour la coupe d’Europe de foot, alors même que les huissiers étaient à la porte, le second, un abonnement téléphonique couteux, sur 24 mois pour le fiston qui entre au collège, alors même que le budget est plus que dans le rouge).

Et pour info, perdu, je ne suis pas banquier.

-

@xa

encore une fois votre vision des choses est idyllique pour ne pas dire « attrape-couillon », la realité est bien pire

de plus, c’est trop facile et meme malhonnete de faire croire que ceux qui se font gruger par les creanciers (aidés par la commission et les juges), ne sont que des gens irresponsables (irresponsabilité qui pour vous frise meme l’escroquerie, c’est dire quel camps vous avez choisi)

bon d’accord vous n’etes pas banquier, ca doit etre pire, vous devez etre juge !!!

je n’ai pas franchement envi de debattre avec vous, j’ecris ici surtout pour prevenir les gens de ce qui les attend avec des individus comme vous et vos discours destinés a culpabiliser les gens qui se sont fait prendre dans les mailles des banquiers, tout en deversant des discours lenifiants. La realité est plus terrible. En France on ne protege que les riches et les banquiers. Comme disait Coluche a propos de « Crazy Georges », plus vous etes pauvres plus ca vous coute cher.

Mais puisque vous voulez un exemple, je vais vous en donner un seul : En France la loi stipule qu’un banquier qui octroit volontairement un credit a un emprunteur incapable de rembourser (parceque deja trop endetté), peut voir son credit annulé. Mais comme par hasard, dans le cas du revolving ou 90% des credits sont accordé alors qu’une simple verification permet de savoir que l’emprunteur est deja endetté, et qu’on lui force la main sans le prevenir des consequences, les banquiers ne sont JAMAIS condamnés, et au contraire c’est toujours l’emprunteur qui est condamné a rembourser.

Et je ne vous parle pas des « defaut de conseil, des abus de position dominates, des manoeuvres dollosives », et j’en passe. S’il le veut, un juge peut trouver 10 raisons de condamner une banque, mais il ne le fait jamais. Il suffirait qu’un juge decide de condamner une ou deux banques 3 ou 4 fois, et vous verrez que par miracle, le revolving serad’un seul coup plus honnete.

CQFD -

Citez moi une banque qui fasse du crédit revolving en direct ? Moi, je n’en connais pas, mais je reconnais que je n’ai matériellement pas le temps d’éplucher toutes les offres de toutes les banques et sous banques (le CA n’a pas les memes produits selon la région, par exemple, ce qui complique d’autant le suivi des produits existants).

Donc je suis preneur. Un nom ! une marque ! Merci d’avance.

Et plus, une banque qui accorde un crédit révolving et qui ne vérifie pas les données bancaires de son client (alors qu’elle dispose des outils pour le faire). Contactez l’Afub, dites leur, ca va leur plaire.

« une simple verification permet de savoir que l’emprunteur est deja endetté »

Ah. Voyons voir, vous êtes un organisme de crédit, vous n’avez pas le droit de demander les relevés de banque, et votre client dit ne pas être endetté. Comment faites vous pour vérifier s’il est endetté ?

Vous êtes une banque, vous avez le droit de vérifier. Et, tiens, comme par hasard, on vous demande vos relevés de compte (si ce n’est pas votre banque), et même on vous rappelle parce que le virement vers la banque truc signifie soit un crédit soit un autre compte, et dans ce cas il faut donner aussi les justificatifs de ce compte...

« defaut de conseil, des abus de position dominates, des manoeuvres dollosives »

Je me demande si vous savez de quoi vous parlez....

Si vous suivez l’Afub, vous verriez qu’il y a des condamnations pour défaut de conseils. Il y en a en matière de crédit et en matière d’investissements (lorsque le conseiller a mal expliqué le risque de perte). Vous y trouverez aussi des annulations de créances des banques, des suspensions de créances (gel sans cout pour le client le temps de se refaire une santé), bref des tas de choses qui, selon vous, n’existe pas !

L’abus de position dominante n’a rien à voir avec le crédit. C’est une délit de concurrence qui nécessite la dominance de l’accusé. Vous connaissez une banque qui soit dominante, ce qui signifie qu’elle occupe plus de 50% du marché bancaire ?

Manoeuvres dolosives... Est-ce que vous savez ce que c’est, déjà ?

On est plus dans le civil, mais dans le pénal. C’est donc le Parquet qui poursuit le créancier supposé fautif (ce qui nécessite des éléments), ou le JI saisie directement par la partie civile, qui s’expose si elle ne dispose pas d’éléments probants.

Le dol est définie par le fait de délibérer tromper le cocontractant. Il faut que la manoeuvre établissant le dol (le mensonge) ait été décisif pour que le dol soit constitué. Une manoeuvre est dolosive si elle est trompeuse et nécessaire pour obtenir le consentement.

Une omission, par exemple, ne saura constituer une manoeuvre dolosive, sauf si l’omission est volontaire et nécessaire à l’accord du cocontractant, alors qu’elle sera toujours un défaut de conseil, tout aussi protecteur pour le client et bien plus facile à prouver.

En matière de crédit, on doit vous fournir PAR ECRIT les règles de fonctionnement du crédit, un plan de remboursement montrant les mensualités et le coût total. Et cet écrit fait foi. Difficile de mentir lorsque c’est le contrat lui même qui doit mentir, puisque le client va le lire ce contrat.

La dernière condamnation pour dol d’une banque concerne le garant d’un prêt. La banque ne lui avait pas transmis tous les éléments concernant le prêt garanti, ce qui a vicié l’accord de cautionnement puisque le garant n’aura pas accepté si la banque n’avait pas délibérément cacher des faits.

Alors ma vision des choses est certainement idyllique. Mais ceux que j’ai aidé dans la résolution de leurs problèmes ne se plaignent pas de mes efforts. Mais vous pouvez continuer à m’insulter, j’ai l’habitude.

-

Excellent article , maintenant , reste à savoir quelles seront les conséquences de ce désastre . Il est évident que les conséquences de la faillite ne serait-ce que d’une partie de la première puissance mondiale aura des retombées apocalyptiques sur le reste du monde .

Mais Apocalypse ne rime pas forcément avec fin du monde , mais cela sera la fin d’un Monde . Un nouveau Monde émergera , et nous allons tous etre à la fois spectateur d’un monde en totale décomposition , et acteur pour construction d’un nouveau Monde .

La pire des dangers serait de laisser le soin à ceux qui nous ont menés au bord du précipice , le soin de construire un Monde où ils ne se priveront pas d’asservir totalement la population afin de préserver leurs privilèges , même si une dictature mondiale est nécessaire .

On voit très bien émerger les prémices d’une dictature mondiale , une sorte de pouvoir supranational au dessus des gouvernements qui ne sont plus que les exécutants de l’oligarchie financière et de groupes multinationales .

Le seul moyen que dispose le citoyen moyen est son bulletin de vote , et le fait de s’abstenir aux prochaines élections européennes , c’est laisser cette oligarchie décidait de notre destin qui , soyons en certain , sera plutôt contraires aux intérêts de la grande majorité des citoyens .

-

Tout sur la notion de billion et milliard...

http://www.anglaispratique.fr/million-milliard-billion-trillion.html?var_recherche=billion-

@Wesson,

Là vraiment, chapeau bas ! Il s’agit d’un article que l’on pourrait qualifier d’extraordinaire, dans la mesure où il apporte toutes les réponses sur l’origine de la crise des subprimes, d’une façon tout à fait claire.

Quelques questions :

- L’aspect des indices de référence des prêts qui devrait encore venir agraver la situation n’est pas abordé : S’il s’agit de prêts à taux variables les indices de références devraient influer sur le taux applicable à un moment donné, avec révision des loyers Trimestrielle, Annuelle ou autre.

« Entre 2004 et 2007, la Réserve fédérale américaine a relevé son principal taux d’intérêt directeur, le portant de 1% en 2004 à plus de 5% en 2007. Les familles endettées à taux d’intérêt variable, qui doivent verser les intérêts au cours des premières années du prêt, ont alors échoué à respecter des échéances mensuelles en forte hausse. Mais le développement des subprime étant encore récent, une majorité d’entre elle profitaient encore du taux promotionnel très bas des premières années »

(extrait de http://fr.wikipedia.org/wiki/Subprime )

Note : Aux états unis, il existe une multitude d’indices, servant au calcul des taux d’emprunts, qui grosso modo ont suivi les taux de la FED dans leur hausse.

Autre source : http://en.wikipedia.org/wiki/Cost_of_Funds_Index

- Corrollaire : Est ce que la baisse des taux directeurs de la FED, n’a pas été mise en place, justement pour corriger les indices de référence des prêts (Je n’ai pas vérifié si cette baisse des indices a été effective) - Et la cause de cette brusque dégringolade des taux directeurs n’a-t-elle pas cette seule motivation ?-

« Entre 2004 et 2007, la Réserve fédérale américaine a relevé son principal taux d’intérêt directeur, le portant de 1% en 2004 à plus de 5% en 2007. Les familles endettées à taux d’intérêt variable, qui doivent verser les intérêts au cours des premières années du prêt, ont alors échoué à respecter des échéances mensuelles en forte hausse. Mais le développement des subprime étant encore récent, une majorité d’entre elle profitaient encore du taux promotionnel très bas des premières années »Un taux d’intérêt à 1% alors que les USA étaient en croissance était une aberration économique. Et c’est une conséquence d’une politique d’expansion étatiste voulue par Bush.

Jamais ce taux n’aurait du rester à 1% au dela de 2002. Lorsque le taux d’intérêt est inférieur à l’inflation, on cours à la catastrophe. Vous gagnez en effet littéralement de l’argent à emprunter. Cela crée une bulle spéculative qui finit par avoir un pouvoir destructeur terrifiant.

On constatera que les états ont ici utilisé le peu de marge de manoeuvre qu’il leur restait à des fins politiques et qu’ils ont bouzillés le système économique. La titrisation ou les dérivés ne sont pas mauvais en soit. Par contre, si vous détraquez le système en le faisant tourner avec des paramètres initiaux aberrants (taux à 1%) alors celui ci se comporte de façon aberrante.

Corrollaire : Est ce que la baisse des taux directeurs de la FED, n’a pas été mise en place, justement pour corriger les indices de référence des prêts (Je n’ai pas vérifié si cette baisse des indices a été effective) - Et la cause de cette brusque dégringolade des taux directeurs n’a-t-elle pas cette seule motivation ?

La brusque dégringolade est censée permettre aux gens de rester dans leur maison. En clair, pour pouvoir déflater la bulle, on doit subir non seulement un crédit crunch (c’est en cours) mais aussi maintenir des taux d’intérêts tellement bas afin que la bulle de crédits amassés puisse se rembourser. Cela va avoir de graves conséquences et va créer des transferts de richesse contre nature. -

Excellent article informatif ; il faut souligner que les courtiers avaient (ont) intérêt à bidonner l’évaluation des moyens des emprunteurs. Malgré les plans de relance, la crise reste devant nous ; ceux-ci ne font que reculer pour encore plus mal sauter !

-

Et si, au niveau mensonge, tout ce petit monde savait que : « AU PLUS C’EST GROS, AU PLUS CA PASSE ».... ????

L’enfumage était déjà généralisé et il se retrouve maintenant poussé tout autant à l’extrême que la pressurisation des pauvres qui a donné cette situation.

Le renforcement de toutes les sécurités intérieures des pays du monde montre par contre que ça risque de coincer, quelque part..... -

Il est certes de bon ton de diaboliser le système capitaliste US,et ses dérives.Cependant,j’observe que tout système a ses avantages et ses inconvénients.Le capitalisme a incontestablement accru la richesse mondiale de façon tout à fait remarquable.Tous les systèmes de gauche au service du peuple ont abouti à des catastrophes « dantesques ».Le plus intéressant à observer est l’expérience chinoise qui marie avec les résultats que l’on constate, l’eau et le feu.

Et justement à propos de la Chine,je reste persuadé que l’essence de la faillite US a pour origine la libre circulation sans aucune restriction des biens et capitaux,instituée par Clinton,dans l’espoir de conquérir le marché gigantesque de la Chine.Cela a conduit à une désindustrialisation rapide des USA,à un déficit colossal de la balance de change,manipulée par les autorités chinoises.Si 30 % des prêts subprime ont fait défaut,il reste 70 % de gens qui ont toujours un logement,chose qui leur aurait été impossible avec notre système.Et dans une économie en pleine déconfiture,il n’est pas étonnant que les gens qui perdent leur emploi, ou qui sont contraints d’accepter un boulot moins rémunéré,fassent défaut.Si ces gens avaient gardé leur emploi, le taux de défaut aurait pu être amorti par les institutions.S’ajoute à ce bouleversement cette faculté d’abandonner l’objet du prêt,qui a fait chuter rapidement le prix des biens,du fait de la mise sur le marché presqu ’ immédiate de tous ces logements.Remarquez aussi la politique foncière ,qui dans certains états , qui sont maintenant les plus touchés,par ses lois restrictives, a fait gonfler de façon paroxistique la bulle.Ajoutez la cerise sur le gâteau:des guerres dont le coût n’est même pas imaginable pour nos petits pays.Nous aurions grande peine, nous Européens, de rassembler une flotte,avec 1 porte avion(quand il est à la mer),et de mener une quelconque campagne.On a vu notre incapacité dans les balkans,et les difficultés des Anglais aux Malouines.Bref,il est sain d’adresser nos critiques à ceux qui sont finalement nos seuls« amis » sinon alliés.mais il est inconvenant sinon un peu dérisoire de se réjouir de le voir trébucher.Croyez-vous vraiment qu’il sera plus agréable et facile de discuter avec nos futurs « amis » chinois comme maîtres du monde ?-

Il est certes de bon ton de diaboliser le système capitaliste US,et ses dérives

Pas du tout, on est ici dans l’historique de la crise des subprimes, pour laquelle, il est vrai nous n’avons pas obtenu de la part des médias le scénario détaillé que nous offre Wesson (On se demande pourquoi, d’ailleurs).

Par ailleurs, il ne faudrait pas oublier que cette histoire a quand même carément donné un coup de boutoir à l’économie mondiale, a provoqué la quasi faillite de la Norvège, et j’en passe.

Et justement à propos de la Chine,je reste persuadé que l’essence de la faillite US a pour origine la libre circulation sans aucune restriction des biens et capitaux,instituée par Clinton,dans l’espoir de conquérir le marché gigantesque de la Chine

Je ne vois pas tellement en quoi la conquête de la chine concerne le crédit immobilier

Si ces gens avaient gardé leur emploi, le taux de défaut aurait pu être amorti par les institutions.

Lorsque l’on sait qu’une partie de l’industrie tire ses bénéfice de son activité boursière, on comprend vite qu’une déconfiture de la bourse ne pouvait que générer du chomage.

Ajoutez la cerise sur le gâteau des guerres dont le coût n’est même pas imaginable pour nos petits pays

Vous voulez rire ?

Je suppose que vous pensez à ce pays où l’uranium apauvri a causé une catastrophe sanitaire, où l’équilbre des forces avec l’Iran a complètement disparu, où l’on a vu des tankistes écouter du heavy métal en bousillant la population locale, dans lequel on n’a jamais trouvé les armes de destruction massives, qui a connait une guerre civile entre chiites et sunites, où les militaires ont détourné des fortunes, où les mercenaires font le boulot des soldats, vous en voulez encore ?

A moins que vous ne pensiez à cet autre pays où l’aide internationnale est détournée, où les domages collatéraux sont monnaie courante, où le traffic de drogue est devenu le revenu national, où la corruption s’est érigée en loi, vous en voulez encore ?

les difficultés des Anglais aux Malouines

Dues en grande partie à une erreur dans la chaîne de commandement : Un gradé ayant refusé l’évacuation d’un navire transport de troupes, malgrès les multiples injonctions d’un moins gradé que lui (Malheureusement).Bref,il est sain d’adresser nos critiques à ceux qui sont finalement nos seuls« amis » sinon alliés. mais il est inconvenant sinon un peu dérisoire de se réjouir de le voir trébucher

Vous croyez peut être que la crise actuelle nous fait marrer ? Que nous soyons dans le même navire nous en avons bien conscience, mais rappelons nous que cette crise vient des Etats Unis, et que nous aimerions bien voir naitre une analyse objective de tous ces évènement, afin voir les choses évoluer dans le bon sens.

Bon sang ! Plus jamais ca ! -

La faillite de l’Islande, pas de la norvège, veuillez m’excuser

-

A l’auteur,

excellent article !D’autant plus intéressant, que le discours ambiant nous dit que le plus gros de la crise est passé (discours venant de ceux là même qui n’ont rien vu venir) et que traders et banquiers continuent de recevoir des bonus !G.-

Et bien... si vous êtes le seul en France à continuer à croire Mahame Lagarde, il ne reste plus que la solution de l’euthanasie....

Nous vous regretterons, Green (card) Garden.... -

Après vérification, il s’agit bien de billions ($BB) = 1 000 000 000 $.

On retrouve sur mortgagenewsdaily l’info suivante :

"According to an article written last week by Eric Uhlfelder, Credit Suisse maintains that about $1 trillion in Alt-A and option payment mortgages are scheduled to have rate resets in the next 30 months. These resets, the bank says, could cause as much future damage as the subprime crisis has already inflicted."Ce qui confirme que le graphique parle bien en billions, et pas en trillions ni en billion billion (aux us un billion billion c’est un milliard de milliard).

Maintenant si quelqu’un trouve ce rapport sur Internet, merci de poster le lien.

En complément, en Février dernier, Credit Suisse Research a publié un rapport, dont est être extrait le graphique (si j’en crois calculatedrisk). Il précise qu’actuellement, le volume de Reset concerne 1 milliards de dollars par mois, et que cela devrait monter à 14 milliards pour le pic, en Septembre 2011.

"Credit Suisse (CS) estimates (click here to see the chart) that the resets will begin to accelerate next spring, rising from about $4 billion resetting in March 2010 to a peak of $14 billion in September 2011. "

Aux détails de chiffre près, l’article explique très bien un fait précis : le reset est le moment clé des défaillances. Credit Suisse estime donc que les défaillances, qui se produisent sur un volume d’emprunt d’1 milliard par mois actuellement, se produiront sur un volume de 14 milliards au plus en 2011.

Selon le graphique, en tout jusqu’en 2014, cela represente presque 2000 milliard de dollars, soit en gros le PIB de la France. Avec des défaillances, disons, de 35% (hypothese purement pifometrique) ca donnerait l’équivalent du plan Paulson qui disparatrait du jour au lendemain.

-

@xa,

Le 1er tableau de l’article est gradué à gauche en Milliards de dollars. Cette échelle concerne les barres du graphique.

Donc, si on lit le graphique pour le mois de Mai 2009, on trouve un ensemble de prêts qui arrivent au « Reset », pour un volume d’à peu près 32 milliards de dollars (Pour le mois de mai 2009 seul).

Si on lit maintenant la courbe rose dont l’échelle est à droite, et qui représente cette fois le cumul des volumes mensuels, on voit que cette courbe arrive, fin Août 2014, au montant collossal de 2000 Milliards de dollars.

2000 Milliards divisé par 72 mois (Nombre de colonnes) donne une moyenne de 27,77 Milliards de dollars par mois, ce qui est cohérent par rapport à l’allure du tableau.

Maintenant, il faudrait savoir si ce graphique est erroné ou réel, car il ne correspond pas aux montants communiqués par les banques. -

@xa

confirmation (aproximative) ici http://news.goldseek.com/GoldSeek/1236605940.php -

... Suite et fin

Maintenant si l’on part sur 30 % de défauts de paiement, cela représente quand même 5% du PIB Américain (30 % de 2000 Milliards) que les banques (Ou le trésor) vont se prendre dans les dents, en l’espace de 6 années.

Après tout, cela ne fera jamais que 0.83 % du PIB par an.

J’ai par ailleurs eu confirmation de la baisse des indices de référence pilotant les taux variables, à la suite de la baisse des taux directeurs de la FED.