#COVID-19 La crise des emprunts #coronabonds souligne que l’Union Européenne, c’est le nationalisme !

Crispations nationalistes à propos des emprunts d’État de l’Union Européenne… la crise sanitaire du coronavirus ne doit pas masquer la profonde crise économique systémique du capitalisme... qui se traduit par une violente crise financière. Loin de ses grands discours de solidarité et d’union, l’Union Européenne tombe le masque : cette superstructure construite pour assoir la domination des multinationales et des centres impérialistes n’a que faire de la solidarité avec les pays les plus touchés. A la liquidation des systèmes de santé à laquelle elle a contraint l’Italie, l’Espagne, ou même la France, elle ajoute le soutien à la spéculation financière. De Berlin à La Haye, l’Europe Allemande refuse la solidarité financière avec Rome, Madrid ou Athènes. Une fois de plus démontrant que l’euro ne protège pas, à part les milliardaires, mais qu’au contraire, il tue.

Michel Cohen, économiste, analyse la situation pour www.initiative-communiste.fr

Refinancement obligé sur les marchés financiers

Depuis le traité de Maastricht les États membres de l’Union Européenne sont contraints d’emprunter sur les marchés financiers. Ils ne peuvent plus se financer directement auprès de leurs banques centrales.

Or avec la crise sociale, économique et financière ces États ont de gros besoins d’argent pour financer la sauvegarde des banques et des entreprises.

Mais le traité de Maastricht, principe de subsidiarité oblige, a laissé aux États la compétence d’endettement.

En réalité, et c’est ici qu’on voit les limites de la supposée entité européenne car il ne s’agit pas là de subsidiarité, prétexte hypocrite, mais des intérêts bien compris de l’Allemagne.

La rémunération des prêteurs : la valorisation du risque et ses conséquences

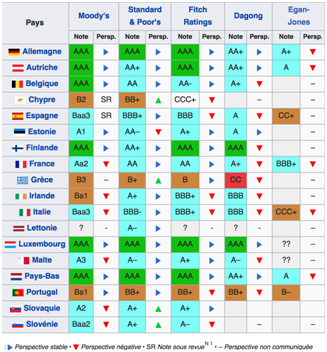

Le prêteur, en son âme de financier, veut savoir à quel risque il s’expose. Sur le modèle de ce qui se pratique sur le marché de la dette privée où les entreprises sont notées en fonction de leur solidité financière. Ce sont des agences de notation privées, et en réalité il y en a très peu, qui sont chargées d’attribuer les notes.

Ce sont ces mêmes agences qui ont aussi la responsabilité de noter les risques sur les pays, ce qu’on appelle les risques souverains. De cette note, attribuée selon des critères non soumis au moindre débat démocratique, dépend le taux de rémunération des prêteurs. La conclusion de cette pratique c’est que plus le risque est élevé, donc plus le pays est fragilisé financièrement, plus le taux auquel il empruntera sera élevé. Admirable logique financière qui fait peser une charge accrue sur des pays déjà considérés comme à risque !

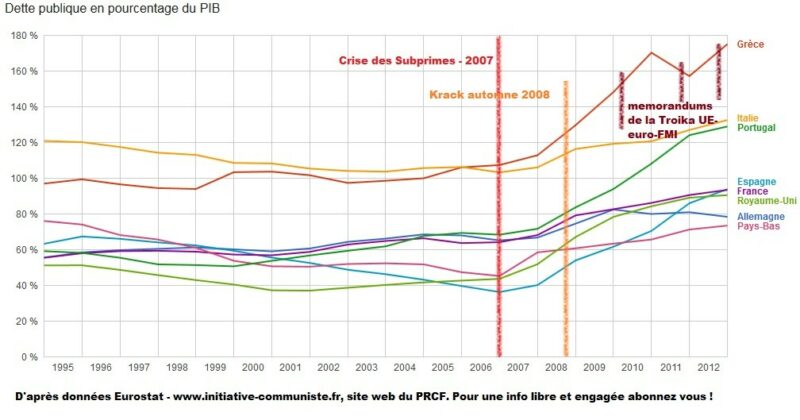

Les notes vont de AAA à BBB. En dessous le titre de dette est considéré comme spéculatif. Ce fut cas de la Grèce. On sait quelles souffrances furent, et continuent d’être infligées au peuple grec pour que son pays redevienne un bon petit élève européen et puisse emprunter de nouveau.

Voici quels sont, à ce jour, les notations des pays de la zone euro.

Au-delà de surprenantes différences entre les agences, on voit bien quelle est la situation de l’Italie de la Grèce, du Portugal, de Chypre et de l’Espagne. La Grèce, l’Espagne et l’Italie étant même en catégorie spéculative pour une agence.

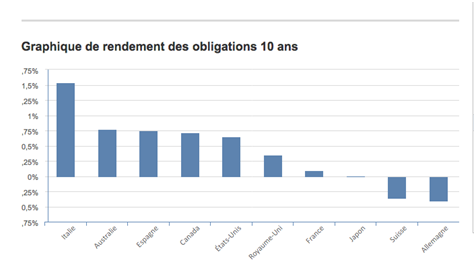

Il s’ensuit donc des taux d’intérêt différents pour chaque pays. Le tableau, ci-dessous, permet de mesurer les écarts par rapport au taux allemand.

Le refus allemand et ses causes

Le graphe ci-dessus montre ce qu’il en est (était début avril, car la situation change chaque jour). Le taux d’emprunt pour l’Allemagne était ce jour négatif. Seul cas avec la Suisse. Pour l’Italie le taux d’emprunt était de 1,5%.

(Le 17 mars le taux allemand était de -0,438 et celui de l’Italie de 2,256%, donc ce jour-là un énorme écart.)

L’idée de l’émission d’obligations par la BCE, les Corona bonds, valables pour l’ensemble des pays de la zone euro c’est donc d’avoir un taux unique d’emprunt pour ces pays.

Il s’en suivrait que l’Allemagne devrait payer plus cher pour s’endetter mais pire encore les efforts de l ’Allemagne pour asservir les nations européennes à ses propres buts économiques et politiques seraient anéantis. Cauchemar !

Petite chronologie-reconstitution à partir d’articles du journal les Échos. (La date est donc celle d l’article pas de l’événement)

| Date | Évènement | Commentaire |

| 10 décembre 2019 | Article de J. Larosière ancien gouverneur de la banque de France- ancien directeur général du FMI Pourquoi la BCE doit changer de politique monétaire | Critique de la politique de facilité monétaire. Mais il ne voit pas dans quel merdier les pratiques spéculatives de la finance ont mis le monde. Pratiques dont il ne dit pas un mot. |

| 13 et 14 décembre | Entrée en jeu réussie à la BCE pour Christine Lagarde (avec une magnifique photo en battante) | Pas un article de journal un article de foi ! L’impératrice de la finance s’est montrée ‘assez directe, non dénuée d’humilité’ ;’elle n’a pas hésité à recourir aux métaphores’ ; elle se voit ‘comme un chouette’ (Athéna, la sagesse) ; tout est renvoyé à une revue stratégique. Mais on apprend quand même qu’en’ matière de politique monétaire le message était un peu moins tranché’ |

| 13 janvier 2019 | L’orthodoxie budgétaire ou l’identité menacée- Ninon Renaud | Pour la CDU dogme du ‘Shwarze Null’. Critiques aussi bien du SPD, des syndicats, du patronat allemand que des autres pays de l’UE= desserrer l’étau budgétaire pour soutenir la croissance. = investir 450 Mds€ financé par un emprunt public hors budget fédéral. Génial on concilie l’inconciliable ! |

| 20 janvier 2020 | Les entreprises européennes championnes des dividendes | En période de révélation par les faits des conséquences des politiques d’austérité » ça a jeté un froid. |

| 5 mars 2020 | Coronavirus : après la FED, la BCE est sous pression pour agir | Conférence téléphonique du G7 : rien. : la FED agit seule =- 50 points de base pour ses taux directeurs. La BCE ..ne fait rien !Le conseil des gouverneurs improvise (sic) une conférence téléphonique pour ne rien décider. L’impératrice dit : ‘faire tout ce qui est nécessaire’. On peut en déduire que les décisions de politique monétaire ne se prennent pas là ! |

| 5 mars 2020 | Accès restreint au marché de la dette | Les emprunteurs en catégorie spéculative ne peuvent plus emprunter. L’OCDE avait prévenu : les fonds levés sur les marchés par les entreprises ont doublé en en 12 ans et la qualité des emprunteurs s’est dégradée. Mettons en regard les investissements et réfléchissons à où a bien pu passer tout cet argent ? (Sur le marché de la dette européenne d’entreprise la dette spéculative pèse 450mds€) |

| 9 mars 2002 Et 12 mars | La BCE à l’heure des choix …..suspens ! La tension monte d’un cran : Réunion sous haute tension pour la BCE | Ruée des investisseurs sur les valeurs refuges : US à 10 ans et Bund allemand : Draghi or not Draghi ? Baisse des taux > 0 points de baseAssurer la liquidité via une nouvelle vague de LTROEncourager les banques à soutenir les PME Hausse de l’enveloppe pour le rachat d’obligations et hausse de la limite de 30% de la part de la dette rachetable et élargissement aux obligations d’entreprise |

| 13 mars : | Patatras : Coronavirus : la BCE déçoit | L’impératrice Christine insiste sur le rôle des États. Ce qui est déjà l’indice de dissensions au sein du conseil des gouverneurs +Lancement d’une série de LTRO (prêts à long terme pour les banques ) financement à – 0,75% (-25 points de base) + 120 Mds pour le programme d’achats d’actifs Et la déclaration malheureuse (mais bien dans la ligne politique monétaire allemande) : » La BCE n’a pas pour rôle de réduire les spreads » (écarts) .. |

| 18 mars | Dette : le spectre d’une fragmentation de la zone € | La crise de la dette refait surface : écarts notables entre les coûts de financement des différents États 2,4% pour l’Italie (+20 points de base) mais la France est touchée = + 0,211 (écart de 67 points de base avec le taux allemand) Et l’économiste en chef dément les propos de l’Impératrice Comme on va le voir il n’est pas le seul |

| 19 mars | « Si la BCE doit faire plus sur les achats d’obligations, elle le fera » Entretien avec le gouverneur de la Banque de France François Villeroy de Galhau | « Nous sommes absolument déterminés à lutter contre le risque de fragmentation entre États de la zone € |

| 20 et 21 mars | Le plan d’urgence de la BCE rassure les marchés sur la cohésion de la zone € | Enfin ! 750 milliards pour ramener le calme Pour l’analyse voir notre article : « Pas un centime pour les banques…. |

| 20 et 21 mars | La deuxième crise de la zone € a déjà commencé | |

| 23 mars | Berlin souhaite lever 350 Mds € sur les marchés | Le gouvernement souligne sa détermination à défendre son économie coûte que coûte soit : Rallonge budgétaire de 156 Mds € + 200 si nécessaire 850 mds € pour garanties de l’État aux entreprises Création d’un fonds de stabilisation de 100 Mds € pour entrer au capital d’entreprises + 100 mds € pour refinancer les prêts de la banque publique KFW |

Il ne s’agit que de quelques articles mais les informations qu’ils contiennent permettent d’éclairer le débat qui dans le fond est limpide : contrairement aux efforts désespérés que font certains partisans inconditionnels de l’Union Européenne, en réalité la zone euro n’existe plus, si elle a jamais existé. La chronologie des décisions et surtout des non décisions montre clairement qu’il n’existe aucune position commune des pays européens qui ne cessent de proclamer la nécessité de solidarité alors que chacun défend ses seuls intérêts. Quant à la soi-disant indépendance de la BCE que certains appelaient à renforcer, on voit ce qu’il en est.

Prise entre les dissensions des États membres, elle est paralysée. Le seul consensus a été celui de sauver les banques. Mas là-dessus tout le monde était d’accord.

La gestion de la crise sanitaire due au Covid 19 a largement démontré de quels égoïsmes nationalistes sont capables les nations européennes.

Il y a désormais au moins deux blocs : d’une part les partisans d’obligations dites Euro bonds émises par la BCE au profit de l’ensemble des États de la zone €, d’autre part ceux qui y sont opposés (Allemagne et Pays-Bas surtout). Le taux de ces obligations européennes serait particulièrement avantageux pour les États en difficulté comme l’Italie, la Grèce, l’Espagne, le Portugal et dans une certaine mesure la France.

Mais les « pays du nord « sont farouchement opposés à une telle émission et veulent garder pour eux l’avantage de taux désormais négatifs. Le 17 mars le taux à 10 ans des emprunts allemands était de -,0438% ; celui de la France de 0,211 % ; celui de l’Espagne de 0,982% ; celui de l’Italie de 2,256%. Un taux moyen, mais ici calculé sans pondération, aurait été de 0,723%. Pour l’Allemagne +126 points de base. Insupportable quand on s’apprête à lever 450Mds d’euros

Dans la camp du refus, le plus cynique a été le ministre néerlandais de Finances, Wopke Hoekstra.

Il a attaqué durement les pays dont la situation budgétaire est la plus faible, suggérant une enquête pour déterminer pourquoi certains États membres de l’UE n’ont pas de marge budgétaire pour affronter la crise sanitaire actuelle et qu’ils auraient dû économiser au cours des dernières années. Le premier ministre portugais l’a traité de ‘répugnant’. Mais il ajoute :

Personne n’est disposé à entendre à nouveau des ministres des finances néerlandais comme ceux que nous avons entendus en 2008 et dans les années qui ont suivi

On remarquera que la question n’est pas celle des économies à réaliser mais bien celle de investissements, donc des dépenses, insuffisants notamment en matière de santé et ce sur injonction de l’Union Européenne. On remarquera aussi que les excédents budgétaires allemands ne la dispensent pas d’avoir à emprunter sur les marchés financiers. Soulignons aussi qu’en dernier ressort ce sont toujours les travailleurs qui font les frais d’une crise. Depuis longtemps les Pays-Bas ont basculé dans un système de retraite par capitalisation. Sous l’effet d la crise ce système s’effondre. Et voilà comment un politologue hollandais justifie la position de M Hoekstra :

« les Pays-Bas vont beaucoup souffrir de la crise économique actuelle, d’abord parce qu’ils exportent énormément en temps normal, ensuite parce que leur système de retraite fonctionne en partie par capitalisation. L’effondrement des marchés actions va peut-être conduire à une baisse des pensions. Il est compliqué de s’engager dans un soutien aux retraités italiens quand les vôtres encaissent (sic) une baisse de revenus »

Peut-on faire plus sordide. ! Peut-être, car nous ne sommes pas au bout de nos surprises. Voici comment se conclut l’article : « quand des hôpitaux néerlandais ont demandé à des centres médicaux belges de prendre en charge des patients atteints du Covid-19 la première ministre belge les a envoyés balader ». Au nom du serment d’Hippocrate sans doute !

Ainsi, plus la construction européenne progresse plus les sordides coups bas nationalistes se font plus fréquents.

Voilà le haut niveau de responsabilité atteint par les dirigeants de l’Union Européenne.

Bien entendu nous ne prendrons pas parti ; ni pour les uns ni pour les autres. Ceux qui croient encore aux bienfaits de l’Europe et s’obstinent à rester prisonniers de cette Europe allemande savaient exactement à quoi s’attendre. La crise de 2008, puis le traitement infligé à la Grèce, notamment à la demande de la chancelière allemande Angela Merkel, étaient des signaux suffisamment clairs. Nous prendrons d’autant moins parti qu’il ne s’agit que de sauver des banques engoncées jusqu’au cou dans de pratiques spéculatives.

Bien entendu nous ne prendrons pas parti ; ni pour les uns ni pour les autres. Ceux qui croient encore aux bienfaits de l’Europe et s’obstinent à rester prisonniers de cette Europe allemande savaient exactement à quoi s’attendre. La crise de 2008, puis le traitement infligé à la Grèce, notamment à la demande de la chancelière allemande Angela Merkel, étaient des signaux suffisamment clairs. Nous prendrons d’autant moins parti qu’il ne s’agit que de sauver des banques engoncées jusqu’au cou dans de pratiques spéculatives.

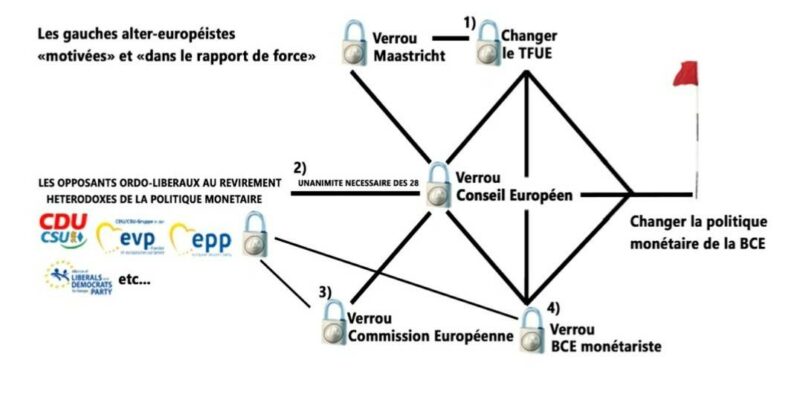

Comprendre en un schéma l’illusion de la réforme de l’euro et de l’UE

1 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON