Immobilier français : Apocalypse en vue ?

"L'immobilier, çà montait, ça monte et çà montera toujours, jusqu'à ce que mon appartement 3 pièces à Paris intra-muros achète la planète Mars !".

- Par une banque

- Par un locataire

- Par les cadeaux fiscaux

1- Les banques : effondrement de 30% en 1 an

En octobre 2012, le Crédit Logement, organe central de garantie des prêts pour le logement a constaté une chute historique de 30% de distribution de crédits à l'habitat par rapport à l'année précédente : cela signifie qu'il y a 30% d'acheteurs en moins dans les cabinets de notaire par rapport à 2011.

Qui dit moins d'acheteurs, dit baisse des prix...

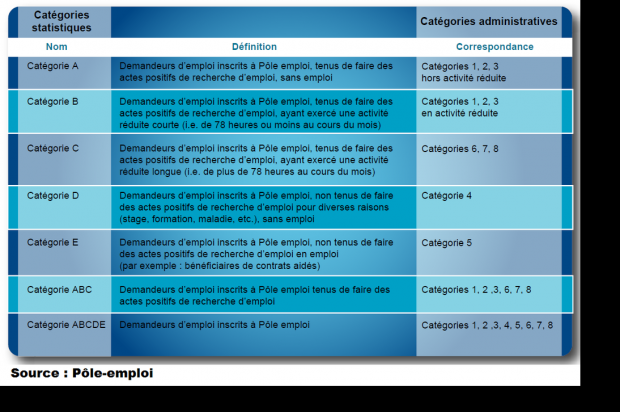

2- Les locataires : 17% de chômage réel

3 millions de chômeurs officiels selon l'INSEE. Soit 10,2% de chômeurs (une plaisanterie sur les vrais chiffres).

Rappelons que cet organisme ne diffuse au public et dans la mass-média que le nombre de chômeurs de catégorie A (demandeurs sans emploi tenus de faire des actes positifs de recherche)... et les autres, ils comptent pour du beurre ?!

Si l'on additionne les catégories B , C, D et E, ce sont seulement 2 millions de personnes inutiles aux statistiques : soit un taux de chômage réel de 17% (20% si l'on compte les DOM-TOM) !

La source de ces chiffres est ici : travail-emploi.gouv.fr

Soit 17% de la population métropolitaine incapable d'obtenir le moindre logement locatif dans le parc immobilier privé : à moins d'accepter de prendre le risque d'accepter un fort risque d'impayé.

3- Les cadeaux fiscaux : c'est fini !

Depuis 2002, les lois de défiscalisation ont toujours été de plus en plus attractives au fil des ans : de la loi Besson à la loi Scellier nous sommes passés d'une déduction sur le revenu imposable à une réduction directe sur l'impôt et du revenu locatif imposable !

La hausse continue des avantages fiscaux sur l'immobilier locatif a donc contribué à une hausse du nombre d'acheteurs et donc à la hausse des prix.

Mais fin 2012, marche arrière ! La loi Duflot met au régime la généreuse Loi Scellier.

2013 signe la fin d'une hausse continue de 11 ans des avantages fiscaux accordés aux investisseurs.

CONCLUSION :

La baisse de distribution de crédits à l'habitat, l'évaporation du nombre d'actifs dans une population vieillissante et le retour de bâton fiscal auront l'impact suivant : les prix immobiliers actuels vont rapidement tomber de leur état de lévitation avancée d'ici mi-2013 et pourraient poser un sérieux problème de dépréciation aux banques détentrices des prêts accordés à leurs clients.

Le phénomène immobilier espagnol est sur le point de se reproduire en France avec des conséquences catastrophiques pour les comptes publics. Si le Crédit Immobilier de France vient de faire les frais d'une anticipation de l'éclatement de la bulle immobilière, notre pays est incapable de supporter la nationalisation de l'ensemble de son système bancaire !

UN CONSEIL : Si vous êtes vendeur d'un bien, faîtes en sorte de vous débarrasser maintenant de ce qui pourrait devenir votre pire cauchemar dans les mois à venir. N'oublions-pas que l'Etat, faute de moyens financiers adaptés, est entré dans une politique de confiscation de la propriété (lire cet article sur mon blog)... Dans ce contexte, nous pourions voir des prix divisés par 2 dans les grandes métropoles...

65 réactions à cet article

-

je suis d’accord, l’effondrement immobilier est probable à moyen terme. cet effondrement affectera d’abord les bilans des banques privées : leurs actifs seront dépréciés sans dépréciation de leurs passifs.

il y aura donc des faillites bancaires, des sauvetages du secteur bancaire privé par les trésors nationaux jusqu’à ce que l’Etat ne soit rincé (il l’est déjà, au fait).

La bulle explose et les locataires, les propriétaires qui ont déjà payé une fois la surévaluation des biens immobilier repassent pour refaire les prêteurs. Comme aux USA et en Espagne où la dette publique a pour ainsi dire été inventée par le secteur bancaire privé.

Risque systémique donc, voir

http://www.youtube.com/watch?v=QRCRiGiCCxo

à ce moment-là, c’est la porte ouverte à l’aventure économique, au potager comme dirait Lordon auquel je renvoie ci-dessus.

la seule certitude, pour ainsi dire mathématique, en cas de bulle, c’est qu’elle finit par exploser.-

Je fais la même analyse de la situation générrale et immobilière.

Mais ... il y a tout de même des gens ravis : les acheteurs potentiels, dont je suis. Et je remarque également qu’ici, en province, nombreux sont déjà les vendeurs de guerre lasse de n’avoir pu vendre, baissent d’ores et déjà leurs prix.Allez, encore un peu et je me lance.

-

C EST SURTOUT LES LOCATAIRES PAS LA BANQUE QUI PAYENT...........

si l’immobilier parisien pouvait se casser le nez les bourgeois des 8 et 16èmes diviseraient leurs loyers par 2.....

CERTAINES SCI ONT TOUT VENDU AVANT QUE LA GAUCHE ARRIVE..........ON PEUT LEUR FAIRE UN BON CONTROLE FISCAL....N EST CE PAS LES BOBOS SOCIALOS DE BERCY...VILLAGE (mme lambli eev....combien vaut sa maison ...dans ce quartier st emilion...)

MALHEUREUSEMENT LE FDG N EST PAS DANS LE GOUVERNEMENT...NI LES COMMUNISTES

-

RECTIF MME LAMBLIN EEV ADJOINTE AU MAIRE..................

-

affirmatif

dans les provinces hors d’atteinte des GEANTS DE SCI AVOCATS D AFFAIRES CARTES A L UMP

LES PRIX BAISSENT .20% EN 5 ANS... (exemple autour de rennes il y a plèthore de maisons a vendre ou d’apparts..a 150000 euros on peut acheter une maison neuve ou un appart...

A CE PRIX LA A PARIS ON A TOUT JUSTE ....1 chambre de bonne......... ?????

POURQUOI PAS A PARIS MR L AUTEUR ??????.... A ..PARIS ...CA CONTINUE A GRIMPER -

RECTIF...GERANTS DE SCI..(souvent avocats d’affaires UMPFN)

-

L’Etat, plutôt que de financer par des lois des dispositifs qui permettent aux propriétaires de faire payer leur investissement en partie par l’Etat et l’autre partie par le locataire (qui demandera aussi une aide à l’Etat via l’APL ou autre), devrait lui même financer des logements sociaux de qualité et récupérer les loyers des occupants. Actuellement l’Etat finance des logements privés, et a terme il va y avoir un gros, gros probleme...

voir :

http://2ccr.unblog.fr/2012/01/06/le-logement-une-priorite/-

Je partage en partie votre analyse. Les prix de l’immobilier ont atteint des niveaux surévalués et de nombreux éléments convergent pour une chute des prix afin qu’ils reviennent aux niveaux du tunnel de Friggit.

Cependant, je me permettrait de nuancer votre propos alarmiste. Commparer la situation de la France à celle de l’Espagne n’est pas très pertinent pour plusieurs raisons.1) La démographie française est beaucoup plus dynamique que la démographie espagnole et il y a une demande importante de logement en Île de France et dans certaines grandes métropoles régionales. Cela permet de limiter la baisse de la demande.2) Les banques espagnols ont prêté avec des taux variables. Ceci a entrainé des faillites personnelles. A l’inverse, les banques française ont prêté avec des taux fixes et ont été assez prudentes dans leurs critères d’octroi de prêt immobilier. Par conséquent, à part quelques brebis galeuses, je pense qu’elles tiendront le coup à une baisse de l’immobilier.3) En Espagne, les promoteurs ont construit au delà du besoin. Les promoteurs immobilier Français ont retenu la leçon de la crise de l’immobilier des années 90 et n’ont pas lancé de programmes dont ils n’étaient pas certains de trouver des acquéreurs. Cela limitera la foire à la promotion et donc la baisse ne sera pas aussi brutale que vous pourrez le craindre.Ceci dit, nous ne sommes pas à l’abri de nouveaux paramètres qui pourraient précipiter une chute de l’immobilier : sortie des PIGS de l’Euro, défiance envers la dette de la France ou de celle des USA...-

J’ajouterai un 4ème point : l’enrichissement des couches les plus favorisées de la société ne se dément pas. Ceux qui peuvent payer 13000 € le m2 à Paris continuent de s’enrichir, malgré les 5 millions de précaires qui continuent de s’appauvrir. Tant que ça n’explose pas, les prix à Paris peuvent se maintenir.

-

le paramètre principal que tu oublies , c’est la demande solvable ! et la demande solvable avec plus de 5 millions de chômeurs et une masse de pauvres qui augmente, eh bien cette demande se rétrécit comme peau de chagrin alors une offre importante à des prix élevés qui rencontre une faible demande , on sait d’avance ou cela finit, cela confirme ce que je pense on est dans une crise « de type Fordienne » qui se caractérise par la faiblesse de la demande, ce qui est valable pour tous les autres secteurs de l’économie, et les mesures économiques prises par ce gouvernement « Hoover bis » ne règlent rien , nous allons droit dans le mur !!!!

-

Je n’oublie pas le problème de solvabilité. Ce que j’ai dit, c’est qu’effectivement, les prix vont baisser globalement, mais il y a de fortes chances que cette baisse soit moins importante à Paris et dans les grandes métropoles régionales que dans les petite villes ou à la campagne, où la baisse des prix a été pratiquement ininterrompue depuis 2008. -

A force de tout faire pour maintenir un système voué à l’échec (bah oui, les prix ne peuvent pas monter indéfiniment sans que les salaires ne suivent), on a perdu 3 ans et tout cela en aggravant fortement la dette publique.

Sans injection massive d’argent public dans le marché immobilier, il aurait continuer à se corriger progressivement après 2009 et en 2012 on n’en serait plus à des prix aussi délirants par rapport aux revenus. Soutenir la construction de logements neufs, pourquoi pas à conditions de le faire réellement là où on en a besoin. Par contre, soutenir les prix dans l’ancien par les impôts des contribuables est voué à l’échec...

Quand on regarde de plus près les travaux de Friggit (voir http://www.immobilier-danger.com/Friggit-septembre-2012-la-phase-563.html) on se rend bien compte que malgré des taux extrêmement bas la capacité d’achat immobilière est au plus bas depuis plusieurs années. Seul une baisse réelle des prix viendra améliorer cela.

Si à court terme cela créera des difficultés pour l’économie française, sur le moyen/long terme cela permettra aux Français de ne plus s’endetter au max d’endettement sur 25 ou 30 ans pour un tas de brique à des dizaines de kilomètres de leur lieu de travail et les investisseurs se tourneront peut-être davantage vers les entreprises qui créent réellement de la valeur ajoutée. A ce moment là, on aura fait un grand pas pour sortir du chômage massif et de la crise.

-

Les banques seraient en faillite, dites-vous ?

Bonne nouvelle, leur nationalisation ne coûtera pas un rond au contribuable puisqu’elles ne vaudront plus rien... Bye-bye banksters, actionnaires, spéculateurs, boursicoteurs en tous genres.-

à lionnel

Bonne nouvelle, leur nationalisation ne coûtera pas un rond au contribuable

pas si bonne nouvelle que ça !

la nationalisation de banques vides imposera aux contribuables de rembourser (j’espère ) l’argent des déposants (vous et moi ) ! -

Romain Desbois 10 novembre 2012 21:34C’est pour ça que nous avons une carte à jouer et quitter ces banques qui sont dans des paradis fiscaux.

-

Oui tout à fait

Et l’auteur dit des conneries : « notre pays est incapable de supporter la nationalisation de l’ensemble de son système bancaire ! »

-

il y a aussi eut des emissions sur les arnaques scellier

les gens achetes plus les yeux fermes-

« N’oublions-pas que l’Etat, faute de moyens financiers adaptés, est entré dans une politique de confiscation de la propriété »

c’est bidon

la loi de 89 est pas respecte pour les logements non decents-

Il me semble que la dégradation social de l’Europe est un facteur à prendre en compte...J’ai la possibilité d’être propriétaire, mais j’attends.

Non, pas que les prix baissent, mais de savoir une fois la tempête passée, pour peu qu’elle passe, si mon pays est toujours vivable, sinon j’irais m’installer ailleurs.

L’immobilier sera directement impacté par le climat social et au train ou vont les choses, il s’effondrera forcément.

Parce qu’avoir toutes mes économies dans un bien immobilier invendable planté au milieu d’un nouvel ex union soviétique, ça m’enchante pas des masses...-

La partie nécessaire à un bien-être minimum du logement ne devrait pas être une valeur marchande.

Tout être humain digne et équilibré devrait pouvoir comprendre cela, comme pour l’eau, l’alimentation et le réclamer pour tous les autres êtres humains.Tant qu’il réclamera toujours plus de pognon, l’être humain ne pourra être vraiment heureux et en paix.

Changeons de paradigme, de pensées, d’orientation de nos priorités qui sont d’abord de vivre le moment présent et non pas de chercher à avoir toujours plus de pouvoir plus tard, alors qu’il est aisé de se rendre compte que seule une minorité peut profiter du système sans en être pour autant heureuse : regardez tous ces riches (en finance) qui se plaignent sans arrêt dans les médias.

L’argent ne fait pas le bonheur, y contribue momentanément, à l’image du shoot de drogue qui fait oublier les tracas du moment, un instant...puis c’est la spirale infernale et la déchéance physique et mentale.

Le marché de l’immobilier va s’écrouler ? Tant mieux !

-

Bonjour,

meme si je suis pour une partie d’accord avec votre analyse, je diverge sur les explications que vous donnez, et ce n’est pas sans conséquence quant à vos conclusions.Il y a bien une diminution des crédits immobiliers consentis par les banques, mais qui est causée par le fait qu’elles en sont gorgées à un point qui est maintenant devenu dangereux. J’ai un exemple. La caisse régionale d’une banque de ma région (toulousaine) a plus que doublé son encours de crédit lors des années 2010-2011. De 1.2 milliards, ils sont passés à 2.5 milliards. Résultat, ils prient pour que tout le monde leur paient les crédits, et surtout ils se montrent beaucoup plus sévères pour accorder un nouveau prêt. Pire : Ils n’essaient même plus de se piquer les clients potentiels.Donc, effectivement les bilans des banques ont explosés, mais ils en ont conscience et se refusent pour l’instant à la fuite en avant. C’est une différence majeure d’avec les banques espagnoles ou américaines, qui n’ont pas hésité une seconde.Sur les locataires, rien à redire les faits sont là, plus vous avez de chômage réel, moins vous avez de locataires solvables.Idem pour les cadeaux fiscaux, de toute manière il fallait que cela cesse car ils étaient largement parasités par une profession peu scrupuleuse, et ne profitait au final pas à là ou il y a un réel besoin : les habitations à loyer réellement modeste. Car c’est quand même un des paradoxe : alors qu’il y a un déficit abyssal en HLM, il y a trop d’appartements ou de maisons pour ménages aisés. Toutes ces aides auraient dû être réorientés vers les revenus modestes, et ça ne peut se faire efficacement que par des structures publiques qui n’ont pas la rentabilité comme seul objectif.Au final, et là je ne suis pas du tout d’accord, c’est lorsque vous écrivez « notre pays est incapable de supporter la nationalisation de l’ensemble de son système bancaire ! »Si cela arrive - en fait lorsque cela arrivera - c’est parce que il n’y aura aucune alternative entre ça, et la ruine complète et totale. Parce que si vous avez la BNP en faillite demain, ça veut dire que vous insérez votre carte bleue dans le distributeur, et qu’il vous réponds « carte non reconnue », idem à la caisse du supermarché. ça veut dire que d’un coup d’un seul, la totalité de votre fortune se résumera aux quelques piécettes et billets que vous avez dans votre poche. Comme les banques jouent un rôle primordial dans les encaissements et les échanges commerciaux, aucun gouvernement ne pourra les regarder s’effondrer sans faire quelque chose immédiatement, et ce sera donc une nationalisation « ad nutum ».D’ailleurs, si vous voulez un exemple pris dans le réel, vous avez Dexia, dans laquelle les gouvernements Belges et Français viennent de remettre 5.5 milliards au pot la semaine dernière. Cette Dexia a bel et bien été renationalisé, il a toutefois manqué de courage politiques aux gouvernements pour envoyer les créanciers se faire voir. Dans un contexte d’effondrement généralisé, il faudra bien de toute manière le faire.Bref, a mon avis, une nationalisation totale du système bancaire s’imposera tôt ou tard.-

Au fait wesson puisque vous la citez, la BNP est somme toute privatisée depuis peu !

Quelle riche histoire que celle de cette banque : banque qui change dans le monde qui change...Et le « N » du nom y est encore malgré ce changement de statut, un signe ? -

« ce n’était pas »ad nutum« . »

Et c’est effectivement cela qui peut-être en définitive a posé problème. Mais laissez-moi expliquer plus avant.Si les banques sont sur le point de s’effondrer et d’enclencher un risque systémique, alors par définition, elles ne vaudront plus rien du tout. Donc, leur reprise ne devra ne se faire que sous le mode d’une saisie, et sans que l’état n’ai à bourse délier. Et ce que l’état devra uniquement faire, c’est garantir les encaissements (c’est à dire tout simplement que les gens puissent continuer à utiliser leurs moyens de paiement et se faire virer leur salaire sur leur compte) et les encourt (c’est à dire, l’argent qui réside sur le compte courant), mais absolument pas les placements, ou alors d’une manière très cadrée et restrictive.Voilà ce que je place derrière le vocable « nationalisation ad nutum » que j’ai d’ailleurs piqué à Frédéric Lordon. Et c’est largement autre chose que ce qui s’est passé en 1981 -

Pour préciser cette histoire de nationalisation de 1982 :

-

Et petit débat récent en bonus :

-

extrait notable pour ceux qui ne le liront pas :

« On peut rappeler que, contrairement à une croyance répandue, les nationalisations des banques ne datent pas de 1981. Ce n’est pas le programme commun de la gauche qui les a réalisées, c’est le général de Gaulle, en 1945. Il l’avait fait de façon très déterminée, l’avait annoncé en disant : pour reconstruire le pays, on laissera la part la plus grande possible à l’initiative privée, mais certains secteurs sont stratégiques dans la reconstruction, et tout particulièrement le crédit, qu’on ne peut pas laisser ballotter au gré des intérêts privés. En France, clairement, cela n’a pas été une mesure de gauche, mais plutôt celle d’un parti conservateur un peu autoritaire. » -

Merci herbe, pour cette citation de De Gaulle que je répète :

"pour reconstruire le pays, on laissera la part la plus grande possible à l’initiative privée, mais certains secteurs sont stratégiques dans la reconstruction, et tout particulièrement le crédit, qu’on ne peut pas laisser ballotter au gré des intérêts privés"

On peut soutenir à partir de là que le seul parti gaulliste aujourd’hui c’est le FDG, n’en déplaise aux gauchistes du NPA : le libéralisme n’est un poison que par ses excès.

Rien de nouveau sous le soleil : à part les intégrismes, les systèmes ne sont pas mauvais en soi : ce sont toujours les intégristes qui le sont. Ceux que j’appelle couramment les libéraux quand je dénonce leurs excès, ce sont bien entendu les intégristes du libéralisme.

-

à Herbe,

Oui, autrefois c’était la BNCI. à cette époque elle s’annonçait comme une banque du « soutien au commerce et à l’industrie ». Comme il y en avait une en ville j’y ai pris un compte. Maintenant c’est un truc privé avec valeur en bourse et tout. J’y ai toujours un compte mais c’est bien juste parce que les gens qui s’occupent des comptes sont resté sympa et à quelqu’un d’autre je conseillerais plutôt un truc mutualiste.

-

c’est un dossier intéressant.

il manque les données macroéconomique, encore que en ville la spéculation ne se fait que sur du logement ancien et les professionnels peuvent faire une estimation de la proportion d’inflation des prix de l’immobilier qui serrais abérante.Etienne chouard faisais un exposé pas mal sur le probleme du credit en fonction de la masse monetaire dans un circuit fermé.je reéxplique vite fait, pour 10 maisons et 15 personnes 3 grandes 4 moyennes et 3 petites, le prix des maison va varier. si l’on donne la possibilité de faire des crédits d’argent nouveaux, 7 couples vont s’endetter de 30000€ donc 210000€ donc en plus dans le village, 210000/15 et 14 000 d’augmentation sur les salaires ou l’epargne, qui vont changer la donne et 5 vont racheter avec la maison d’un standart au dessus .210000 +14000 *5=280000 et ainsi de suite jusqu’a ce que chacun trouve son compte.sauf qu’apres faut rembourser et c’est le mouvement inverse.c’est pas tres precis.-

et sur le long terme, ça va redescendre forcement, les retraités devront vendre leur capitale immobilier pour vivre.

-

La bulle va exploser, c’est logique, mais la question c’est QUAND ?

Je n’ai rien à ajouter aux pertinentes analyses faites par les divers intervenants. Je me placerai sur un autre plan, différencier les situations de ceux qui achètent pour investir de ceux qui achètent pour se loger. Si les conditions macro-économiques sont en gros les mêmes, le reste est différent.

Les premiers sont totalement prisonniers, une fois signé, de pleins de paramètres qu’ils ne contrôlent plus.

- Tout ce qui est relatif à la crise et ses répercussions sur le locataire réel ou espéré.

- Toutes les décisions des pouvoirs publics qui, actuellement, vont dans le sens d’un grignotage des avantages concédés.

- Toutes les réglementations qui arrivent en matière d’économies d’énergie et les travaux qui iront avec.

- La menace d’une forte dépréciation d’un bien qui était censé venir améliorer une retraite présentée comme incertaine : souvenons-nous du discours bien enfoncé dans les têtes, qui a poussé beaucoup de gens dans les bras des Scellier and co.

Les seconds ne sont pas (encore) prisonniers, et pour cause, ils attendent dans leur location, avec un proprio bien content d’être payé...

- La baisse des prix, bien sûr. Surtout sur des biens manifestement surcôtés, vu leur état. Les diagnostics, bien que discutables dans leur réalisation, fournissent des éléments de négociation plus précis qu’avant. Le Net est aussi sans pitié : il suffit de suivre l’historique d’une annonce pour avoir une idée du moral du vendeur... Quand je suis passé à l’acte, il y a deux ans, je n’ai eu aucun mal à obtenir une baisse conséquente sur le prix demandé (et même 2 000 € sur la com de l’agence, qui l’avait sur les bras depuis 18 mois ! )

- Le feu vert des banques. Même avec deux CDI, des banquiers rechignent. Petite expérience dans mon entourage : lors d’un premier contact, au vu de l’apport personnel du demandeur, suggestion du banquier « avec ça, vous ne préféreriez pas vous acheter une belle voiture ? ». Lamentable.

Du côté des vendeurs, deux cas de figure très différents aussi.

- Ceux qui avaient acheté dans la spirale ascendante, en gros 1997-2007. Là, on comprend bien la crispation sur le prix d’un bien payé (trop) cher et il y a souvent le prêt qui reste à rembourser.

- Ceux qui ont acheté avant cette période, avec une appréciation de 140 % (en moyenne nationale) sur 10 ans. Et là, on comprend moins. Croient-ils que les arbres poussent jusqu’au ciel ? Il est plus probable qu’ils vont s’étioler s’ils ne tombent pas...

-

« La bulle va exploser, c’est logique, mais la question c’est QUAND ? »

Quand la prise de conscience des premiers 20% de la population concernée (les moutons) sera effective.

Les freins : le système politique / médiatique / financier et ceux qui les croient, continuant ainsi à propager la propagande.

Les accélérateurs : quand la Carte Bleue fera grève ! et avant tout faire de la pédagogie (contre propagande) vers le mouton et de la communication hors système médiatique contrôlé : internet encore, bouche à oreille, et au lieu du temps météorologique parlons du temps financier chez les commerçants, devant l’école etc...Une chose est sûre, nous (les moutons) avons du pouvoir, il faut juste en prendre conscience. Après nous serons des moutons qui choisirons notre pré.

-

Je pense que l’auteur se trompe a la fois sur l’analyse des chiffres et sur ses conseils.

La croissance des prix peut avoir deux origines :a) Ce sont les biens immobiliers qui augmentent,b) C’est l’euro qui se dévalue.Comment savoir quelle est la part des deux phénomènes dans l’évolution actuelle ?En comparant l’évolution des biens immobiliers à d’autres bien tangibles de qualité constante, historiquement on utilise l’or ou d’autres matières précieuses.On constate immédiatement que le prix de l’or a connu une inflation similaire au prix de l’immobilier, ce qui signifie que c’est essentiellement l’Euro qui chute de façon exponentielle.Dans ces conditions, il n’y a pas de surévaluation du prix de la pierre. C’est la monnaie qui flanche.Donc, il est irresponsable de conseiller de vendre un bien tangible pour obtenir des liquidités qui vont se d’évaluer de plus en plus vite, a moins d’y être contraint par la faim.La saisie par l’état des biens vaquants ? Fantasme. Hollande n’est pas Lenine.-

Bonjour Aldous,

il y a de ça, mais le problème in fine n’est pas l’inflation, mais le fait que les salaires ne la suivent pas.Lorsqu’il y avait une forte inflation, il y avait aussi l’échelle mobile des salaires qui faisait que en termes réels, les gens empruntaient à taux presque nul ou même négatif. Et plus le temps avançait, plus il était facile de rembourser. Car avec un emprunt à 17% et une inflation à 20%, en terme réel on achetait en fait moins cher à crédit que au comptant.Sinon pour le reste vous avez parfaitement raison, les conclusions de l’auteur sont erronées, et surtout parfaitement orientées. -

entierement d’accord, les salaires ne suivent pas l’inflation.

Nous somme a une epoque du gouvernement par le mensonge. Les chiffres sont truqué, le chomage et l’inflation escamotés.Ce qui a inauguré ce cycle est l’escamotage en septembre 2006 de l’indice M3 qui indiquait la masse de dollars en circulation dans le monde.J’avais alors commencé une serie d’articles pour expliquer que nous allions vers une crise monnétaire mondiale.Le reste ne fait qu’en decouler. -

Romain Desbois 10 novembre 2012 19:56Et force est de reconnaitre que c’est le PS qui a déconnecté les salaires de l’inflation au début des années 80.

-

C’est un raisonnement qui se tient mais il faudrait vérifier qui sont les gros acheteurs d’immobilier. Si ce sont des bailleurs l’immobilier est devenu trop cher : impossible de commencer à gagner de l’argent avant vingt ans au moins ! C’est donc trop et avec la disparition des cadeaux fiscaux les apparts ne vont plus se vendre et la chute est imminente ! Si c’est majoritairement des primo-accédants voulant juste se loger c’est trop cher aussi même si ces gens sont prêts à tous les sacrifices, je crois qu’on atteint les limites surtout avec le chômage qui explose !... Mais si ce sont surtout des banques et autres institutions financières qui achètent, alors oui c’est une valeur refuge identique à l’or. Le fait que de nombreux biens récemment acquis ne soient pas proposés à la location prouve que cette motivation d’achat existe bel et bien.

à vérifier donc ! Puisque avec la troisième hypothèse l’immobilier est très loin d’avoir fini de monter !

-

Enfin !!! Cette bulle finissait par étouffer toute l’économie, puisque les ménages devaient porter de très longs emprunts (jusqu’à 35 ans pour certains), réduisant d’autant leur marge de manoeuvre sur les autres dépenses. Vivement le retour à la normale.

-

Analyse intérressante, mais le point de vue est celui d’un agent immobilier. Inversons un peu les points de vue et interressons nous au point de vue des classes moyennes et en dessous. Pour ces classes, la Pierre n’est pas un investissement, mais la première cause de dépense.

Comme l’indique fort justement le graphique, les prix immobiliers sont aujourd’hui de 80% supérieur à leur moyenne historique. Ceci grève considérablement le budget de l’immense majorité des ménages.Une réduction majeure du coût du logement aurait, sur le moyen à long terme, un effet extrêmement fort sur le pouvoir d’achat, et par conséquent sur la consommation, moteur indispensable de la croissance.Alors certes, il y’aurait un passage difficile pour le système bancaire, pour les investisseurs immobiliers. Mais pour l’économie globale, ça peut être positif, si tant est que l’état prenne les bonnes mesures vis à vis des banques ; ce qui n’a pas forcemment été le cas en Espagne ou ailleurs ( mais là, on sort du cadre de l’article pour entrer dans le cadre d’une discussion politique toute autre ).Rappelons juste que pour le ménage moyen, une légère baisse de l’immobilier serait plutôt une bonne nouvelle. Je vends mon logement, mais pas pour le convertir en action, plutôt pour en acheter un plus grand. Si le prix de mon logement baisse de 10%, celui du bien que je vais acquérir baissera aussi de 10%. Hors, comme il sera plus grand, donc plus cher, il baissera plus en valeur absolue. Financièrement, à vendre mon logement pour en acheter un plus grand, je serais gagnant.-

lol ça va détruire les encours des banques, détruire l’un des secteurs économiques les plus importants de France, et éclater le budget des ménages.

Imagine toi tu as acheté un studio pour le louer de 10m² à Paris à 200 000€. Ton prêt c’est 600€ tous les mois.

Pour payer ce prêt tu es obligé d’avoir un loyer minimum de 600€. Après ça peut être plus complexe si t’es sous Scellier.

Si demain le prix de l’immobilier s’effondre, ton locataire il va pas accepter de payer 600€. Si tu baisses pas le loyer, il va juste déménager dans un autre appartement où c’est moins cher.

Et ton prêt de 600€, tu vas te le payer tout seul :)Sans compter que pour t’en débarasser bon courage, de 200 000€ ton bien sera passé à 100 000€, ça va t’en faire des traites à payer avant le remboursement complet du principal et des intérets.

-

un loyer ne baisse jamais

il augmente -

C’est la loi de l’offre et de la demande, si les prix de l’immobilier s’effondrent. Le bien que tu auras acquis à 200 000€ sera en concurrence avec des biens de 100 000€.

Et le propriétaire de celui à 100 000€ n’a pas besoin de fixer son loyer au tien pour rembourser son prêt. Enfin il y a toujours l’appat du gain... Mais je pense qu’avec un effondrement des prix, le marché sera trop innondé de biens pour que les propriétaires continuent à maintenir des loyers élevés.

Quand on voit par exemple aux USA des maisons se vendre à 500$ suite au crash immobilier. Je pense que le rapport de force proprio/locataire sera pas en faveur des proprios...

-

ben non

je connais des trucs pourris a louer depuis plus de 3a

le proprio preferes laisser pourrir ou vendre

sinon les villages seraient pas a moitie vide -

Et oui ça va péter...

A part si comme en 2008, l’état sort de son chapeau un nouveau cadeau fiscal. J’étais conseiller financier à l’époque, les gens m’aggressaient presque pour que je les endette sur 30 ans. Tout ça pour avoir 1000€ d’impôt en moins pendant 5 ans. Un peu débile mais ça a empêché les prix de s’éffondrer, ils ont même progressé...

-

bof, je présume que l’ensemble des intervenant sachant prédire l’état d’un marché est déjà riche...

la question que l’on doit se poser c’est l’état doit il autant intervenir su le marche l’immobilier, m^me si il le fait pour de bonnes raisons ( j’en doute les parlementaires étant plutôt des propriétaires ils travaillent pour maintenir des prix en hausse)...On a eu les subprimes , certes on peut assurer les gens qui ont accordé des credits mais on ne peut pas non plus dédouaner les politiques qui ont voulu inciter les pauvres à acheter une maison...Des limites de l’interventionnisme..Et puis c’est un article prétentieux et faussement savant.. , le moindre prolo comme moi qui hésite à devenir propriétaire et pour lequel l’argent compte avant tout se doute bien que le marché PEUT s’effondrer..ma foi ce qui a trop monté doit descendre ...mais ça fait une belle jambe en pratique...-

Je partage cette analyse, les bulles finissent toujours par éclater. Mais la meilleure façon de faire chuter les loyers, c’est encore de pratiquer l’entrisme communautaire. Une amie en a fait les frais à Belleville. Bobo triomphante, elle s’est cru capable de co-habiter dans un quartier à forte coloration ethnique. Trois ans après avoir acheté, elle a du se résoudre à revendre son bien 30% en dessous de sa valeur d’acquisition , les nouveaux locataires plus ou moins cousins refusant de jouer le jeu de la co-propriété, bloquant les travaux sur les parties communes. Devinez qui a racheté ? Imparable, Connaissez vous des cas similaires ?

-

C’est marrant que tu te serves de cet exemple, je travaillais justement à Ménilmontant. Et des bobos je leur en ai fait plein des prêts.

Quelle ironie qu’ils cherchent à vendre maintenant. Quand je me souviens la rage qu’ils avaient à acheter....Après je ne partage pas ton point de vu éthnique. Je ne vois pas en quoi le fait qu’il y ait des français vivant avec d’autres français va changer quoi que ce soit à ce secteur immobilier. La principale raison c’est plutôt que les immeubles sont vétustes, et délabrés. Mais le fait qu’ils soient dans Paris leur donnait un prestige qui les surévaluait grandement.

C’est tout...

-

début de citation

Si le Crédit Immobilier de France vient de faire les frais d’une anticipation de l’éclatement de la bulle immobilière, notre pays est incapable de supporter la nationalisation de l’ensemble de son système bancaire !

fin de citationTrès intéressant votre article ... félicitation !

Elle est terminé la période les trente glorieuses ou tout semble être possible.

Toutes les grandes crises financières trouvent leur origine dans un excès de crédits.

Une bulle financière peut se définir comme une hausse artificielle des cours due à la spéculation.Le deux derniers décennies sont celles des éclatements des bulles :

- bulle de l’internet (surévaluation des startups)

- bulle des subprimes (bulle immobilière aux États Unis)

- bulle financière Européenne ( avec le sauvetage des banques aux frais des citoyens)

- Bulle immobilière espagnole

- Bulle immobilière française de 2013 ???La déréglementation du marché financier à sème la pagaille dans le monde entier donc les victimes sont les travailleurs et les gagnants les spéculants.

La spéculation à pris des proportions mettent en danger tout notre système d’échange !

Les banques sont devenues des casinos et l’économie réel se trouve devant un gouffre. L’économie réel est devenu l’autage d’un hold-up des marchés financiers (banques) donc les conséquences sont désastreuses !

Des nombreuses gens en Grèce se sont suicide à cause de cette crise (bulle) financière.

Espagne : une banque suspend les expulsions, après un deuxième suicideAmaia Egaña, ancienne élue socialiste de 53 ans, s’est jetée par la fenêtre de son appartement, selon la police basque, « alors que les huissiers allaient l’expulser de son logement ».

Notre système capitaliste déraille totalement ! Les Hommes politiques sont des marionnettes obéissent aux ordres de Goldman Sachs !

-

Romain Desbois 10 novembre 2012 20:31Il n’y a aucune raison de nationaliser les banques, il suffit d’en changer pour des banques plus éthiques.

Voir : La NEF

-

Ai j’ai abordé le sujet de la nationalisation des banques ?

La nationalisation est seulement un aspect des choses mais l’essentiel est d’établir des règles déontologique (lois) pour réglementer les marchés financiers.

-

Romain Desbois 10 novembre 2012 20:57Pardon c’était une citation à laquelle je répondais en complément de votre commentaire.

Désolé

-

hors sujet mais intéressant :

le projet socialiste d’introduire dans la déclaration de revenu le loyer fictif que vous auriez du payer si vous n’étiez pas propriétaire et que vous n’aviez pas fini de rembourser vos emprunts !c’est dans les tiroirs ! donc ça sortira avec des abattements pour faire passer la loi (la pilule)

mais les augmentations/ durcissements des conditions par la suite se feront sans votes (comme pour le forfait hospitalier sous bérégovoy )

même la droite n’aurait pas osé ! merci pour elle en 2017 . la gauche aura fait le sale boulot !-

Roi des flans 11 novembre 2012 09:28En 15 ans :

Immobilier en Allemagne -24%

Immobilier au Japon -22%

Taux de croissance de la population 0,5 -0,7% due à l’immigration

UN DÉPARTEMENT DE TERRES AGRICOLES DISPARAIT TOUS LES 10 ANS !

Nous sommes bétonnés et en plus il faut payer pour ça !

charges sociales, caf, hlm de banlieues, chômage, police etc ..., et loyers ou emprunts élévés !

En 1973, peu de temps avant sa mort, le président Pompidou reconnaissait avoir ouvert les vannes de l’immigration à la demande d’un certain nombre de grands patrons, tel Francis Bouygues, désireux de bénéficier d’une main-d’œuvre docile, bon marché, dépourvue de conscience de classe et de toute tradition de luttes sociales.

Et la colonisation est soigneusement planqués par l’Insee. Parce qu’elle leur fait peur : 37% de jeunes d’origine étrangère en Île-de-France, plus de 60% dans une vingtaine de villes, explosion du nombre de jeunes originaires d’Afrique sub-saharienne, proportion de jeunes d’origine étrangère en très forte hausse dans l’ouest de la France... Et destruction libérale mondialiste des acquis sociaux, appauvrissement généralisé des indigènes dans un grand béton, loin des îles du Pacifique de nos Capitalistes extra-territoriaux.

D’après l’OCDE, les deux tiers des immigrés arrivant en France ont un niveau d’éducation inférieur au premier cycle des collèges, contre 30% seulement pour la Grande-Bretagne et 22% pour les Etats-Unis. En attendant, force est de constater que nous subissons une immigration trop centrée sur l’Afrique et le regroupement familial, et peu ciblée sur le travail : en 2005, il n’y a eu que 11.500 cartes de séjours délivrées au titre de l’emploi, soit 7% des flux-

je pense qu’on a compris le fond du troll, merci

-

Roi des flans 11 novembre 2012 09:35Selon une étude de l’Insee, la superficie de l’espace urbain a progressé de 19% en 10 ans atteignant 22%.

Sans la pression de l’immigration l’immobilier serait 3 fois moins cher ! La population aurait baissé à partir des années 75 !

En 1964 on achetait 7 francs / M2 le terrain constructible à Annecy le Vieux, un petit salaire était de 700 francs. soit 100m2 / mois ! soit 50k€-150k€ /mois pour un niveau de vie équivalent suivant les régions !

Le français a juste été dépossédé. C’est bien un veau comme disait De Gaulle.-

Vous dites : « Depuis que j’ai démarré mon activité en 2004, j’explique à mes clients que la pierre, au-délà d’être financée par ses propres revenus, se finance soit :

Par une banque

Par un locataire

Par les cadeaux fiscaux »

Vous oubliez l’essentiel : l’immobilier d’habitation sert à loger les gens. Le fait que les locataires paient jusqu’à 50% de leur revenu mensuel pour se loger, ne vous inquiète guère. Une grande partie des pressions salariales viennent du facteur logement. Il faut se loger, c’est incontournable. Et là, on se frotte les mains !

Tout ce qui compte pour vous, c’est la valeur du bien et le revenu le plus élevé possible qu’il produit. C’est de bonne guerre. Car plus le revenu est élevé, et plus ça rapporte aux intermédiaires tels les banques, les agents immobiliers, les entreprises du bâtiment et les assurances, et accessoirement le fisc et les notaires.

Toute une faune qui vit bien du statut quo.Vous prêchez pour votre chapelle et tout le monde vous emboîte le pas.

Article éminemment corporatiste et sans intérêt (si j’ose dire).

-

Un appartement dans une grande ville, c’est bien quand « la ville est au travail », c’est bien quand « la ville produit des revenus ».

Ou en est t’on ? Pourquoi acheter là ou il y a de moins en moins de revenus ?Pourquoi octroyer un prêt sur 15 ou 20 ans alors que le client se retrouvera au chômage ?« Le prix des logements en FONCTION des revenus annuels des ménages ».Est ce le prix de l’immobilier qui a grimpé depuis 2008 (voir la courbe dans l’article) ou les revenus des ménages qui ont baissés ?-

"Est ce le prix de l’immobilier qui a grimpé depuis 2008 (voir la courbe dans l’article) ou les revenus des ménages qui ont baissés ?"

Les deux, mon n’veu !

-

C’est un scérario a l’irlandaise, espagnol et portugaise...

-

un propriétaire détenant exclusivement sa résidence principale a été content de la montée des prix depuis des années alors même qu’il aurait dû s’en attrister. En effet, le jour où il veux s’agrandir l’écart entre sa nouvelle résidence et la précédente sera plus grand que si les prix étaient restés stables. Si les prix baissent, son effort (en capital ou en emprunt) sera d’autant moins important. Donc, des millions de gens dans cette situation devraient s’en réjouir. Par ailleurs, la baisse du prix du logement (acquisition et location) permettra d’arrêter d’exclure des milliers de jeunes et moins jeunes à la propriété et surtout de redonner du pouvoir de survivre à d’autres.

Évidemment, la situation est tout autre pour un investisseur.-

Mouai,

on peut imaginer qu’une bulle, car c’en est une, finira forcément par exploser.

Ceci dit :

-Il n’y a pas une bulle immobilière globale en France mais seulement à quelques endroits très ciblés (PACA, Paris, les grandes villes...)

-Certains villages sont bradés aux enchères, preuve qu’il existe un contre marché provoqué par la désertification des campagnes.

-Le transfert d’investissement, des marchés vers le concret (immobilier, véhicules de collection, oeuvres d’art...) opéré suite à la crise de 2007 aura contribué à cette bulle. Nous avons acheté fin 2010, par l’intermédiaire d’un ami, un appartement dans un petit complexe de 11 logements et surprise, selon lui, 9 des apparts ont été achetés en défisc par des investisseurs plutôt aisés (notre notaire en a pris 3 par ex). Tout ça pour dire que le taux de propriétaires en France est toujours aux environs de 50% (80% en Espagne), malgré scellier !

-Personnellement je pense que les campagnes vont se repeupler petit à petit, les baby-boomer arrivent en retraite et préfèrent se replier au calme à moindre frais. Les grandes villes vont perdre quelques habitant dans les décennies à venir, ceci dit il y aura toujours des investisseurs, nationaux ou étrangers (c’est à la mode) pour maintenir le marché à un très haut niveau. La France fait toujours rêver et il est facile à un étranger d’acheter sur le territoire national.

- Les gens qui font grimper le marché sont plus que jamais en capacité d’investir et sont de plus en plus nombreux sur la planete.

-N’oublions pas non plus que le taux d’épargne des français est un des plus élevé au monde (pragmatique le français !).

Personnellement je ne pense pas que le marché français s’effondre, il subira un ajustement tout au plus. Ne comparons pas des pays comme les US, la Grèce ou l’Espagne avec la France.

-

Vous dites :

« UN CONSEIL : Si vous êtes vendeur d’un bien, faîtes en sorte de vous débarrasser maintenant de ce qui pourrait devenir votre pire cauchemar dans les mois à venir »

Pour créer un mouvement de panique dans le but de faire exploser le marché, une personne mal intentionnée ne s’y prendrait pas autrement...

-

Je suis d’accord avec Aurevoiràjamais.

Il n’y aura pas d’effondrement du marché français. Mais des réajustements.Les bien immobiliers resteront toujours chers dans les villes et régions de prestige.Moins chers dans d’autres endroits...et un peu plus, là ou on trouve « tout » à deux minute de marche du domicile(boulangerie, médecin, supérette...), pour cause de prix des déplacements.Je suis propriétaire là ou « tout » est à deux minutes, y compris les transports en communs. Je plains les propriétaires qui ont achetés ou fait construire en lotissement sur ma commune. Là, les prix baisses et la plus value n’est plus qu’une illusion pour eux.Faites vos comptes !-

Roi des flans 12 novembre 2012 13:42Vu les taxes freinant le bétonnage privé et les reventes, vu l’immigration qui fait boule de neige, et vu la crise qui freine le bétonnage Duflot, il faudrait vraiment un grand claps pour faire baisser l’immobilier

L’immigration et sa natalité maintiennent un marché demandeur.

En 15 ans :

Immobilier en Allemagne -24%

Immobilier au Japon -22%

Il faut payer pour les colonies de main d’oeuvre pauvre des capitalistes extra-territoriaux, avec son loyer ou son emprunt, ses impôts etc ...

D’après l’OCDE, les deux tiers des immigrés arrivant en France ont un niveau d’éducation inférieur au premier cycle des collèges, contre 30% seulement pour la Grande-Bretagne et 22% pour les Etats-Unis. En attendant, force est de constater que nous subissons une immigration trop centrée sur l’Afrique et le regroupement familial, et peu ciblée sur le travail : en 2005, il n’y a eu que 11.500 cartes de séjours délivrées au titre de l’emploi, soit 7% des flux.

Non juste plus de taxes, impôts etc pour financer le grand béton Duflot.

Un département de terres agricoles disparait tous les 10 ans, c’est écologique ...-

J’alertais déjà de ce risque sur ma gazettedorleans.fr en 2009 et en 2010 et de nouveau en 2012.

C’est inévitable, ça aura juste mis un peu plus de temps qu’ailleurs ( Espagne, USA ou Grande-Bretagne) du fait de la protection sociale dont disposent les français et qui aura servi d’amortisseur à la crise. Du coup ça sera moins brutal que chez les autres, mais c’est très bien, la baisse des prix immobiliers est la seule manière d’assainir le pouvoir d’achat des ménages de la France-d’en-bas dont parfois plus de la moitié du revenu partait dans son logement.

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON