Le capital du XXIe siècle : Trois siècles de transformation du capital

Après ma promenade au pays de la croissance, guidée par Thomas Piketty (voir mon article « Le Capital du XXIe siècle : Croissance, mythes et réalités », amorçons celle au pays du capital toujours en sa compagnie.

Quelques ordres de grandeur pour commencer :

- Dans les pays développés, le capital total représente cinq à six années de revenus, et il n’est composé presque que de capital privé (car les dettes publiques sont sensiblement de l’ordre des actifs publics) : en 2010, le patrimoine net est de 150 à 200 000 € par habitant pour un revenu de 30 à 35 000 €.

- Ce patrimoine est en 2010 en moyenne composé pour moitié d’actifs immobiliers, pour moitié d’actifs financiers (actions, obligations, placements financiers)

Si l'on observe en France l'évolution depuis 1700 - intérêt à nouveau de raisonner sur des séries longues - du rapport entre la valeur du capital et celle du revenu national, que voit-on ?

Si l'on observe en France l'évolution depuis 1700 - intérêt à nouveau de raisonner sur des séries longues - du rapport entre la valeur du capital et celle du revenu national, que voit-on ?

Première temps, de 1700 à 1910, la stabilité globale autour du multiple de 7, c'est-à-dire que le capitale représente 7 années de revenu, mais avec deux phénomènes de substitutions :

- La diminution progressive et régulière de la part des terres agricoles, qui alors qu'elles représentaient plus de 70% du capital en 1700, ne représentent plus que 10% en 1900,

- La naissance progressive à partir de 1800 d'un capital étranger net qui représente en 1900 autant que les terres agricoles. Ce sont à la fois l'expression de notre puissance coloniale, et d'avoirs financiers comme par exemple le fameux emprunt russe

Vient ensuite, à cause des deux guerres mondiales, la destruction du capital qui ne correspond plus qu'à trois années de revenu :

- Chute brutale à l'occasion de la guerre de 14-18, puis baisse lente ensuite,

- Disparition du capital étranger net,

- Poursuite de l'érosion de la valeur des terres agricoles

Enfin, à partir des années cinquante, croissance régulière pour revenir en 2010 à un multiple proche de celui du 18e et 19e siècle, légèrement supérieur à 6 années de revenus :

- Quasi-disparition de la valeur relative des terres agricoles,

- Origine de la croissance essentiellement due au capital immobilier

On se retrouve ainsi dans un pays où le poids du capital a sensiblement retrouvé celui de la Belle époque, mais s'est profondément transformé : l'immobilier a remplacé l'agricole, les actifs étrangers nets ont disparu. Cette évolution est exactement la même en Grande Bretagne.

Arrêtons-nous avant de continuer sur ces deux transformations majeures.

Nous sommes possédés autant que nous possédons

D'abord l'effondrement des actifs étrangers nets.

Ne nous trompons pas d'interprétation : cela ne signifie pas que les Français ne détiennent plus d'actifs étrangers, mais que la valeur de leurs avoirs s'équilibre avec celle de ce que les étrangers détiennent en France. La France n'appartient pas plus au reste du monde qu'elle ne le possède. Alors que tel n'était pas le cas avant la guerre de 14.

Ne nous trompons pas d'interprétation : cela ne signifie pas que les Français ne détiennent plus d'actifs étrangers, mais que la valeur de leurs avoirs s'équilibre avec celle de ce que les étrangers détiennent en France. La France n'appartient pas plus au reste du monde qu'elle ne le possède. Alors que tel n'était pas le cas avant la guerre de 14.

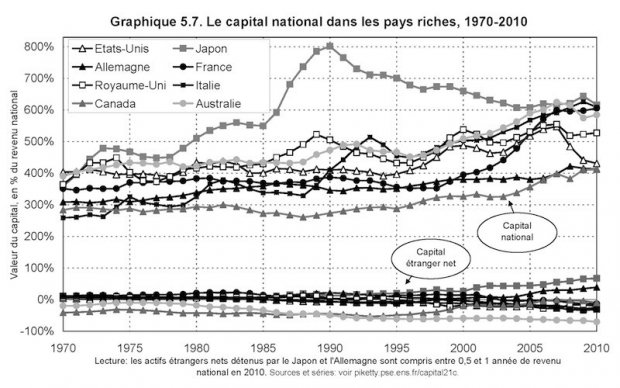

Les participations croisées internationales sont beaucoup plus importantes dans les pays européens comme la France, l’Allemagne ou le Royaume-Uni (entre un quart et la moitié des actifs domestiques sont détenus par d’autres pays) qu’aux États-Unis ou au Japon (la part est de l’ordre d’un dixième).

Comme l’indique Thomas Piketty : « Cela accroît le sentiment de dépossession, notamment en Europe, parfois de façon excessive (on oublie vite que si les sociétés nationales et la dette publique sont en grande partie détenues par le reste du monde, on détient des actifs équivalents à l’étranger au travers de contrats d’assurance vie et de multiples produits financiers), mais en partie pour de bonnes raisons. »

Une forme de « je te tiens, tu me tiens par la barbichette » international… mais qui a tendance à ne pas faire rire le grand public.

L’immobilier au lieu de l’agriculture

Après les actifs étrangers, l'immobilier.

Un autre graphique est intéressant, celui qui montre la progression de la part des loyers dans le revenu national en France : ils ne représentaient que 2% en 1950, contre 10% en 2010.

Chaque Français travaille de plus en plus pour payer son loyer, ou pour posséder son appartement.

Chaque Français travaille de plus en plus pour payer son loyer, ou pour posséder son appartement.

Ceci vient d’être confirmé par les statistiques que l’INSEE vient de publier sur la consommation des ménages : en 2013, les dépenses de logement représentent plus de 20% de la consommation effective des ménages, contre 18% 10 ans plus tôt. Si l’on ramène cela aux dépenses de consommation des ménages (c’est-à-dire en excluant les dépenses de consommation au service des ménages comme la santé, l’éducation ou l’action sociale), elles représentent 27% en 2013 contre 24 % en 2003.

Bien sûr derrière ces évolutions moyennes, se cachent de très grandes dispersions, tant quant à la taille du capital détenu, que sa composition. Thomas Piketty consacre plus de la moitié de son livre à cette analyse, j’y reviendrai dans la troisième partie.

Pour l’instant, continuons à mieux comprendre comment globalement le capital se structure en France, et dans le reste du monde.

Que dire de l’évolution de la richesse publique en France ?

L’état français a apuré ses dettes sans les payer

Globalement depuis 1700, elle est restée voisine de zéro. Seule exception : 1950, où le capital public net approche la valeur des revenus annuels.

Globalement depuis 1700, elle est restée voisine de zéro. Seule exception : 1950, où le capital public net approche la valeur des revenus annuels.

Pour comprendre cette situation, il faut distinguer les actifs et les dettes publiques, et analyser leur évolution.

Cette fois la photographie est complètement différente.

On constate d’abord deux moments où les dettes publiques baissent rapidement : lors de la Révolution de 1789, et à la suite des deux guerres mondiales. C’est d’ailleurs cette chute en 1920 et 1950 qui conduit à un pic relatif de l’actif net public.

Comme l’indique Thomas Piketty, c’est à cause de la banqueroute des deux tiers de 1797, et de l’inflation à partir de 1913 que c’est fait cet apurement de la dette publique, et avec pour conséquence l’appauvrissement des particuliers qui avaient souscrit des rentes d’État :

« Au XXe siècle, la dette a été noyée dans l’inflation et repayée en monnaie de singe, et a de facto permis de faire financer les déficits par ceux qui avaient prêté leur patrimoine à l’État, sans avoir à augmenter les impôts d’autant. (…) La France a connu entre 1913 et 1950 un taux d’inflation moyen de plus de 13 % par an, soit une multiplication des prix par cent. (…) En 1950, le pouvoir d’achat de ces rentes a été divisé par cent, si bien que les rentiers de 1913 et leurs descendants ne possèdent presque plus rien. (…)

En particulier, les énormes déficits de la Libération ont été presque immédiatement annulés par une inflation supérieure à 50 % par an pendant quatre années consécutives, de 1945 à 1948, dans une atmosphère politique survoltée. C’est en quelque sorte l’équivalent de la banqueroute des deux tiers de 1797. »

Que dire maintenant des quarante dernières années ?

Une remarque simple : la montée conjointe, régulière et parallèle des dettes publiques et des actifs publics, avec un léger excès des actifs sur les dettes.

Une remarque simple : la montée conjointe, régulière et parallèle des dettes publiques et des actifs publics, avec un léger excès des actifs sur les dettes.

Est-ce à dire qu’en 2010, la part du capital public serait devenue très importante en France ?

Non, en terme d’actif, car dans le même temps, les actifs privés ont cru beaucoup plus rapidement : en 2010, les actifs privés représentent plus de 4 fois ceux publics.

Oui en terme de dettes : en 2010, les dettes publiques une fois et demi les dettes privées, et sont supérieures à une année de revenu national.

Sans vouloir ici rentrer dans le détail, Thomas Piketty montre que cette situation française se retrouve pour l’essentiel tant en Allemagne qu’en Angleterre.

Le poids du capital monte quand la croissance baisse

Comment relier le rapport entre capital/revenu et la croissance d’un pays ? Thomas Piketty apporte une réponse simple : avec le taux d’épargne. Si un pays a un taux de croissance constamment égal à 2% et un taux d’épargne à 10%, alors à long terme, le pays aura accumulé 5 années de revenu :

« Dans le long terme, le rapport capital/revenu β est relié de façon simple et transparente au taux d’épargne s du pays considéré et au taux de croissance g de son revenu national, à travers la formule suivante : β = s/g. »

Cette formule n’a pas qu’un intérêt mathématique, car ce qu’elle exprime une réalité essentielle :

Cette formule n’a pas qu’un intérêt mathématique, car ce qu’elle exprime une réalité essentielle :

« Un pays qui épargne beaucoup et qui croît lentement accumule dans le long terme un énorme stock de capital – ce qui en retour peut avoir des conséquences considérables sur la structure sociale et la répartition des richesses dans le pays en question. »

Une précision : quand Thomas Piketty parle d’un accroissement du stock de capital, il parle en fait d’accumulation relative, c’est-à-dire qu’au fil des années, le capital accumulé représente un très grand nombre d’années de revenu.

Une fois ceci posé, il prend appui sur cette relation pour expliquer l’accroissement du capital privé dans nos pays depuis les années 1970. Selon lui, la première raison de cet accroissement est le ralentissement de la croissance, notamment démographique, qui, couplé avec le maintien d’une épargne élevée, conduirait mécaniquement à cette hausse. Les deux autres facteurs – mouvement de privatisation et rattrapage des prix des actifs immobiliers et boursiers – seraient réels, mais moins importants.

Il résume ceci dans une formule : « Dans des sociétés stagnantes, les patrimoines issus du passé prennent naturellement une importance considérable. »

Attention aux extrapolations rapides…

Que retenir de cette promenade au sein de l’évolution du capital ?

En premier, et surtout, cette transformation de la structure du capital – l’immobilier à la place des terres agricoles, des échanges internationaux développés mais équilibrés –, et la reconstruction du capital depuis les années 50 qui se retrouve à nouveau représentant 6 années de revenus.

Par contre, – et je ne suis pas le seul ! –, je reste sceptique sur tout approche trop mathématique et simplificatrice des évolutions. D’ailleurs Thomas Piketty lui-même nous alertait là-dessus (voir « Un économiste qui se méfie des mathématiques »). Il me donne l’impression de tomber parfois lui-même dans ce piège… Notamment son application de la formule β = s/ g me semble trop systématique.

Par contre, – et je ne suis pas le seul ! –, je reste sceptique sur tout approche trop mathématique et simplificatrice des évolutions. D’ailleurs Thomas Piketty lui-même nous alertait là-dessus (voir « Un économiste qui se méfie des mathématiques »). Il me donne l’impression de tomber parfois lui-même dans ce piège… Notamment son application de la formule β = s/ g me semble trop systématique.

De même son affirmation que la rentabilité du capital ne peut pas descendre en-dessous des 3-4% constaté actuellement, ne me convainc pas… mais peut-être ai-je tort !

Ce n’est pas parce qu’un phénomène a été observé dans le passé, qu’il doit continuer nécessairement à perdurer.

Ce n’est pas parce qu’un phénomène a été observé dans le passé, qu’il doit continuer nécessairement à perdurer.

Notamment la globalisation des échanges et la convergence mondiale progressive des niveaux de vie moyens changent la donne : il va être de plus en plus difficile de trouver des opportunités de placement dégageant de telles rentabilités, surtout quand la croissance mondiale baisse.

Et quand des ruptures technologiques surgissent, certes elles ouvrent de nouvelles opportunités pour la rentabilité du capital, mais symétriquement elles détruisent la valeur d’anciens placements. Alors…

Donc en résumé, la solidité de sa réflexion prospective sur le rapport capital et revenu est moins forte que celle sur la croissance (cf. mon article précédent), et que celle sur les inégalités que nous allons aborder prochainement.

(à suivre)

12 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON