La crise de A à Z

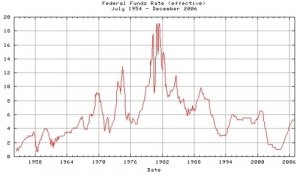

La crise financière de 2008 tient son origine au plan de sauvetage mise en place par la Réserve fédérale (la banque centrale des Etats Unis connu sous le nom de la "Fed" ) en janvier 2001. En effet, la Fed ayant les moyens pour influencer le coût du crédit, elle va jouer sur le taux directeur qu’on le voit passer de 6.5% fin 2000 à 1% en juin 2003.

Trois années et demie étaient suffisantes pour encourager à la ruée vers les crédits et prendre en otage les derniers rescapés de l’éclatement de la bulle internet de 2000 et de la crise de confiance de 2002 (scandales des manipulations comptables dans les sociétés comme Enron, Wordcom, Vivandi Universal, etc….).

Trois années et demie étaient suffisantes pour encourager à la ruée vers les crédits et prendre en otage les derniers rescapés de l’éclatement de la bulle internet de 2000 et de la crise de confiance de 2002 (scandales des manipulations comptables dans les sociétés comme Enron, Wordcom, Vivandi Universal, etc….).

N’ayant plus confiance aux actions des sociétés cotées en bourse, le citoyen se dirige vers le marché de l’immobilier considéré comme plus sûr. Pour combler le déficit de son pouvoir d’achat, déjà altéré par la concurrence des salariés et des produits des pays émergente (chine, l’inde, brésil), le citoyen trouve son refuge dans des prêts à bon marché avec des taux d’intérêts variables indexés sur celle de la Fed qui avoisine le zéro pour cent pendant cette période (2001-2003).

Ce pauvre citoyen ayant cru qu’il a conclu l’affaire de sa vie et assuré sa retraite se trouve une autre fois traqué par les mêmes prédateurs.

Ainsi la Fed, qui veille aux pressions inflationnistes (augmentation du prix de l’immobilier, des prix des instruments financière issus des prêts hypothécaire et des prix des actions des banques qui ont placé leur fonds dans ces instruments), a fait passer le taux directeur de 1% en juin 2003 à 5.25 en juin 2006. Et voici trois autres années (2004-2006) ont été suffisante pour créer une autre crise plus forte que les précédentes (la bulle immobilière).

Cette hausse du taux directeur a entraîné un renchérissement des taux de remboursement des crédits immobilier (crédits à taux variables). Beaucoup de personnes ne pouvant plus rembourser leur crédit se voient saisir leur bien immobilier qui est mis en vente par les banques, entrainant une hausse de l’offre de maisons disponibles vis-à-vis de la demande du marché. En conséquence, les prix de l’immobilier aux Etats-Unis ont baissé. Les banques ayant saisi les maisons n’arrivent plus à les vendre à un prix suffisant, et ne peuvent donc pas récupérer toute la somme qui a été prêtée.

Normalement, une telle situation entraîne des faillites personnelles. Ce qui a été différent aujourd’hui, c’est que les institutions financières ont créé des fonds hypothécaires envers ces créances, étant convaincues que les valeurs des propriétés allaient augmenter de façons substantielles d’ici les prochains mois et prochaines années. Les grandes banques américaines ont alors investi des sommes considérables dans ces véhicules de placement. Mais lorsque les citoyens américains se sont vus incapables de rembourser leurs paiements hypothécaires, ces fonds ont considérablement perdu de la valeur, et les banques ont perdu des sommes considérables. Les grandes banques, qui financent ces établissements financiers spécialisés, ont également pâti de ces faillites et leur ont demandé des remboursements anticipés auxquels ils n’ont pu faire face, accélérant les faillites. D’autres grandes banques sont actionnaires de ces sociétés de crédit spécialisées. Et c’est la grande dépression qui s’annonce.

La crise de confiance de retour suite aux scandales des manipulations comptables du secteur financier et bancaire ( la société générale, l’affaire Madoff et la liste risque d’être plus longue les jours à venir ).

Et une autre fois la Fed vient d’urgence pour sauver la situation en réduisant son taux directeur de 80% en une seule année, passant de 4.5% en octobre 2007 à 1% en octobre 2008. Et cette opération sera saluée en oubliant que cette même intervention en 2003 était la source de la crise actuelle.

Ce même phénomène tire ses inspirations du krach boursier de 1929. Ainsi les années 1920 marquent une période de forte croissance aux Etats-Unis. Et entre 1921 et 1929, la production industrielle augmente de 50%. Le « boom » boursier n’apparaît donc pas de rien. Toutefois, la hausse annuelle des cours pendant a même période est de 18%, soit une hausse totale de plus de 300%. Le cours des titres augmente aussi plus que les profits des entreprises et un élément spéculatif se développe. La bulle est amplifiée par le nouveau système d’achat à crédit d’actions, qui depuis 1926 est permis à Wall Street. Les investisseurs peuvent ainsi acheter des titres avec une couverture de seulement 10%. Le taux d’emprunt dépend du taux d’intérêt à court terme (le même feuilleton se reproduit avec la bulle de l’immobilier) ; la pérennité de ce système dépend donc de la différence entre le taux d’appréciation des actions et ce taux d’emprunt.

Suite à la hausse des taux d’intérêt en avril 1929 (le même épisode se reproduit en juin 2006), lorsque survient la première stagnation des cours, le remboursement des intérêts devient supérieur aux gains boursiers (la même scène se dessine en 2007 pour le revenu du citoyen et les mensualités de son prêt), et de nombreux investisseurs sont alors contraints de vendre leurs titres pour couvrir leurs emprunts ce qui va pousser les cours à la baisse et déclencher une réaction en chaîne.

Durant tout un siècle, l’économie du marché a été affaibli par des mécanismes sensé protégé son immunité. Etant soucieux de l’ampleur de la crise, on ignore les vrais raisons et on fait recours aux « crédits » pour rendre à l’économie son équilibre. « Les manipulations comptables » seront recommandées pour améliorer les performances des entreprises. Et, « par hasard !! », on se trouve toujours devant des crises identique, et plus violentes. On observe des sociétés plus grandes avec des structures complexes, qui sont exposées à des déficits menaçant leur existence. « Le médicament miracle d’aujourd’hui s’avère le poison mortel de demain ».

La théorie a définie « l’économie de marché » comme étant un système économique qui s’organise autour du marché et qui repose principalement sur les lois du marché, notamment celle de l’offre et de la demande, pour réguler les activités économiques. Une économie de marché naît de la réalisation d’un équilibre entre l’offre et la demande dans un environnement concurrentiel, par un ajustement du niveau des prix.

Toutefois, Les acteurs du marché financier ont abusé de cette théorie. Ils nous ont fait croire que les marchés tendent naturellement vers l’équilibre de l’offre et de la demande, et que les déviations par rapport à cet équilibre sont que provisoire. Mais ils nous ont caché « quant le provisoire dure, le retour à l’équilibre sera désastreux ».

Pour réaliser cet équilibre, ils pensent aussi qu’ils disposent d’une information complète. Mais quant cette information est manipulée et ne reflète plus la réalité, les effets de toute correction seront néfastes.

Or, tout le système est fondé sur ces hypothèses. Des hypothèses qui ont été fondamentalement modifiés vont affecter les prix du marché qui n’atteignent jamais l’équilibre.

Quand les prix montent, les marchés sont trop confiants et les acheteurs affluent, et quand les prix baissent, c’est le contraire. D’abord l’expansion, longue, en accélération progressive, puis la contraction, soudaine et brutale Voilà pourquoi, lorsqu’une bulle se forme, il n’y a aucune chance qu’elle se dégonfle en douceur.

Ce pauvre citoyen ayant cru qu’il a conclu l’affaire de sa vie et assuré sa retraite se trouve une autre fois traqué par les mêmes prédateurs.

Ainsi la Fed, qui veille aux pressions inflationnistes (augmentation du prix de l’immobilier, des prix des instruments financière issus des prêts hypothécaire et des prix des actions des banques qui ont placé leur fonds dans ces instruments), a fait passer le taux directeur de 1% en juin 2003 à 5.25 en juin 2006. Et voici trois autres années (2004-2006) ont été suffisante pour créer une autre crise plus forte que les précédentes (la bulle immobilière).

Cette hausse du taux directeur a entraîné un renchérissement des taux de remboursement des crédits immobilier (crédits à taux variables). Beaucoup de personnes ne pouvant plus rembourser leur crédit se voient saisir leur bien immobilier qui est mis en vente par les banques, entrainant une hausse de l’offre de maisons disponibles vis-à-vis de la demande du marché. En conséquence, les prix de l’immobilier aux Etats-Unis ont baissé. Les banques ayant saisi les maisons n’arrivent plus à les vendre à un prix suffisant, et ne peuvent donc pas récupérer toute la somme qui a été prêtée.

Normalement, une telle situation entraîne des faillites personnelles. Ce qui a été différent aujourd’hui, c’est que les institutions financières ont créé des fonds hypothécaires envers ces créances, étant convaincues que les valeurs des propriétés allaient augmenter de façons substantielles d’ici les prochains mois et prochaines années. Les grandes banques américaines ont alors investi des sommes considérables dans ces véhicules de placement. Mais lorsque les citoyens américains se sont vus incapables de rembourser leurs paiements hypothécaires, ces fonds ont considérablement perdu de la valeur, et les banques ont perdu des sommes considérables. Les grandes banques, qui financent ces établissements financiers spécialisés, ont également pâti de ces faillites et leur ont demandé des remboursements anticipés auxquels ils n’ont pu faire face, accélérant les faillites. D’autres grandes banques sont actionnaires de ces sociétés de crédit spécialisées. Et c’est la grande dépression qui s’annonce.

La crise de confiance de retour suite aux scandales des manipulations comptables du secteur financier et bancaire ( la société générale, l’affaire Madoff et la liste risque d’être plus longue les jours à venir ).

Et une autre fois la Fed vient d’urgence pour sauver la situation en réduisant son taux directeur de 80% en une seule année, passant de 4.5% en octobre 2007 à 1% en octobre 2008. Et cette opération sera saluée en oubliant que cette même intervention en 2003 était la source de la crise actuelle.

Ce même phénomène tire ses inspirations du krach boursier de 1929. Ainsi les années 1920 marquent une période de forte croissance aux Etats-Unis. Et entre 1921 et 1929, la production industrielle augmente de 50%. Le « boom » boursier n’apparaît donc pas de rien. Toutefois, la hausse annuelle des cours pendant a même période est de 18%, soit une hausse totale de plus de 300%. Le cours des titres augmente aussi plus que les profits des entreprises et un élément spéculatif se développe. La bulle est amplifiée par le nouveau système d’achat à crédit d’actions, qui depuis 1926 est permis à Wall Street. Les investisseurs peuvent ainsi acheter des titres avec une couverture de seulement 10%. Le taux d’emprunt dépend du taux d’intérêt à court terme (le même feuilleton se reproduit avec la bulle de l’immobilier) ; la pérennité de ce système dépend donc de la différence entre le taux d’appréciation des actions et ce taux d’emprunt.

Suite à la hausse des taux d’intérêt en avril 1929 (le même épisode se reproduit en juin 2006), lorsque survient la première stagnation des cours, le remboursement des intérêts devient supérieur aux gains boursiers (la même scène se dessine en 2007 pour le revenu du citoyen et les mensualités de son prêt), et de nombreux investisseurs sont alors contraints de vendre leurs titres pour couvrir leurs emprunts ce qui va pousser les cours à la baisse et déclencher une réaction en chaîne.

Durant tout un siècle, l’économie du marché a été affaibli par des mécanismes sensé protégé son immunité. Etant soucieux de l’ampleur de la crise, on ignore les vrais raisons et on fait recours aux « crédits » pour rendre à l’économie son équilibre. « Les manipulations comptables » seront recommandées pour améliorer les performances des entreprises. Et, « par hasard !! », on se trouve toujours devant des crises identique, et plus violentes. On observe des sociétés plus grandes avec des structures complexes, qui sont exposées à des déficits menaçant leur existence. « Le médicament miracle d’aujourd’hui s’avère le poison mortel de demain ».

La théorie a définie « l’économie de marché » comme étant un système économique qui s’organise autour du marché et qui repose principalement sur les lois du marché, notamment celle de l’offre et de la demande, pour réguler les activités économiques. Une économie de marché naît de la réalisation d’un équilibre entre l’offre et la demande dans un environnement concurrentiel, par un ajustement du niveau des prix.

Toutefois, Les acteurs du marché financier ont abusé de cette théorie. Ils nous ont fait croire que les marchés tendent naturellement vers l’équilibre de l’offre et de la demande, et que les déviations par rapport à cet équilibre sont que provisoire. Mais ils nous ont caché « quant le provisoire dure, le retour à l’équilibre sera désastreux ».

Pour réaliser cet équilibre, ils pensent aussi qu’ils disposent d’une information complète. Mais quant cette information est manipulée et ne reflète plus la réalité, les effets de toute correction seront néfastes.

Or, tout le système est fondé sur ces hypothèses. Des hypothèses qui ont été fondamentalement modifiés vont affecter les prix du marché qui n’atteignent jamais l’équilibre.

Quand les prix montent, les marchés sont trop confiants et les acheteurs affluent, et quand les prix baissent, c’est le contraire. D’abord l’expansion, longue, en accélération progressive, puis la contraction, soudaine et brutale Voilà pourquoi, lorsqu’une bulle se forme, il n’y a aucune chance qu’elle se dégonfle en douceur.

Moyenne des avis sur cet article :

4.64/5

(11 votes)

Réagissez à l'article

10 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON