USA, expulsions sur fond de marasme économique

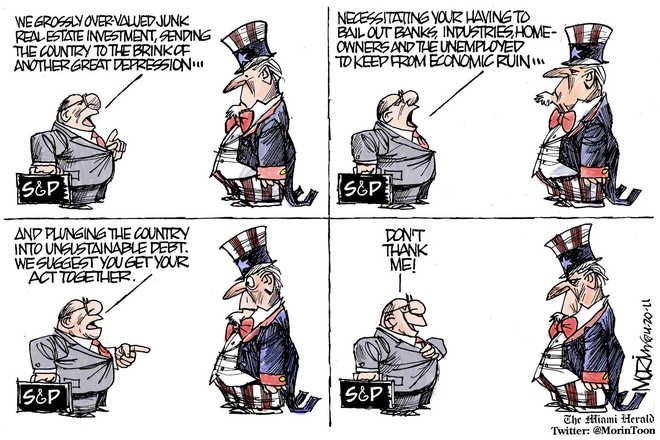

Aux Etats Unis les expulsions continuent malgré les malversations révélées par le Foreclosure Gate. C’est un système informatisé qui a permis de signer des contrats d’hypothèques en quantité industrielle, sans bien sûr vérifier aucun dossier puisqu’on partait du principe que le prix des logements allait toujours augmenter et qu’en expulsant les gens on rentrerait largement dans ses frais. La crise subprime est passée par là, et l’endettement du pays commence à se faire un peu trop sentir. Mi avril, ce fut le choc : l’agence de notation Standard & Poor’s a menacé de dégrader la note de la dette US, et début juin, c'est Fitch qui dit craindre un défaut de paiement des Etats Unis...

On a vu que les prix de l’immobilier ont chuté à partir de 2007, à l’inverse des taux d’intérêt qui, eux, ont augmenté, mettant des millions d’américains à la rue. Ainsi, l’investissement moyen réalisé par les américains pour l’achat d’une maison était de 94.000$ en 2010, contre 105.000$ en 2009. Normal les ventes de maisons neuves ont chuté de 17% en février.

Les expulsions continuent, car les banques n’ont toujours pas avoué l’ampleur de leurs déficits, et qu’il faut se payer sur la bête au maximum pour limiter la casse. On avait fin 2010 près de 1,3 millions de saisies pendantes : 19,6% de plus que l’année d’avant, et 352.000 en cours de réalisation, soit 12,7% de plus que l’année d’avant. Près de 19 millions d’habitations étaient vacantes au deuxième trimestre 2010, un tout petit peu plus qu’à la même époque en 2009.

On a des cas d’expulsions complètement limites, comme celle de Catherine Lennon, une grand-mère de l’Etat de New York qui n’a pas payé plusieurs traites de son crédit hypothécaire à la mort de son mari en 2008. Elle a finalement recommencé à payer, mais comme c’était le nom de son mari qui figurait sur le contrat, Fannie Mae a décidé de l’expulser quand même (avec ses enfants et petits enfants qui vivaient là aussi soit 11 personnes au total), menottes aux poignets, par une Swat team, un peu l’équivalent du RAID[1].

Ces expulsions se poursuivent aussi malgré les enquêtes judiciaires sur les machines à signer les contrats issues du système MERS. Par  exemple, Bank of America a vu son bénéfice chuter de 36% au premier trimestre 2011 par rapport à l’année d’avant, essentiellement parce qu’elle n’a pas pu saisir autant de maisons qu’elle le voulait dans une vingtaine d’Etats : impossible de prouver que c’est bien elle qui est propriétaire de la maison à saisir, puisque toutes les banques se sont revendus ces contrats.

exemple, Bank of America a vu son bénéfice chuter de 36% au premier trimestre 2011 par rapport à l’année d’avant, essentiellement parce qu’elle n’a pas pu saisir autant de maisons qu’elle le voulait dans une vingtaine d’Etats : impossible de prouver que c’est bien elle qui est propriétaire de la maison à saisir, puisque toutes les banques se sont revendus ces contrats.

Dans différents Etats parmi les plus touchés par la crise subprime, comme l’Arizona, le Nevada ou la Californie, les expulsions continuent d’augmenter de mois en mois, de même que les ventes réalisées à la suite d’une expulsion[2]. Même constat plus localement dans de nombreuses villes, où on observe que la crise est toujours là en matière d’expulsions. L’office of the Comtroller of Currency anticipe même une nouvelle augmentation des saisies pour 2011, puisque les suspensions de saisies liées au scandale du foreclosure gate vont prendre fin.

Etrangement, les autorités sont bien en peine de donner un chiffre fiable de ces expulsions. Mais, d’après certains, on n’en serait plus à ce premier trimestre qu’à une saisie pour 191 propriétaires, avec 681.000 propriétés saisies en l’espace de trois mois. Cela représenterait une baisse de 30% par rapport à l’année précédente. Mais comme pour Bank of America, cette baisse est certainement due en tout ou en partie au foreclosure gate. Sans ce scandale, les saisies auraient probablement tourné autour de 900.000.

Au niveau du pays, près de 7 millions de propriétaires seraient en défaut de paiement ou déjà sous le coup d’une procédure d’expulsion.

Et les choses ne vont pas s’arranger avec ce qui se profile ces derniers jours : des coupes drastiques dans les budgets sociaux afin de s’endetter encore plus pour payer les charges courantes.

Toutefois, à force de pression médiatique et juridique[3], les banques sont en train de préparer une espèce de code de bonne conduite en matière de prêts hypothécaires et de saisies immobilières. Histoire de calmer un peu les choses, mais personne n’ira vérifier l’application de ces vœux pieux. Il serait même question de rembourser certains propriétaires expulsés abusivement, mais on se doute qu’il reviendra aux requérants de prouver le dommage… L’autorégulation, y’a que ça de vrai.

Pour en revenir aux expulsions et aux délires du foreclosure mess, les difficultés ne sont pas les mêmes dans tous les Etats Unis, et 12 des 50 Etats, comprenant quand-même 40% des américains, ont été envahis de prêts subprime et leurs banlieues deviennent aujourd’hui des déserts. L’Arizona, le Nevada, la Floride ou la Californie sont par exemple bien plus touchés que d’autres.

Pour en revenir aux expulsions et aux délires du foreclosure mess, les difficultés ne sont pas les mêmes dans tous les Etats Unis, et 12 des 50 Etats, comprenant quand-même 40% des américains, ont été envahis de prêts subprime et leurs banlieues deviennent aujourd’hui des déserts. L’Arizona, le Nevada, la Floride ou la Californie sont par exemple bien plus touchés que d’autres.

On pourrait aussi regarder d’autres indicateurs qui montrent la santé économique des Etats Unis. Dans ce pays où le chômage est vu comme une tare, on voit que la durée moyenne du chômage augmente beaucoup ces derniers temps : 45% des chômeurs dépassent les 27 semaines de chômage, contre 42% il y a un an. Ils n’étaient que 31% en 2009, et moins de 20% en 2008. Vu autrement : la durée moyenne de chômage était de 9,4 semaines en 2008, de 15,1 semaines en 2009, de 21,4 semaines en 2010. Il semblerait qu’on dépasse 37 semaines pour ce début 2011. Tout va bien ?

Certains médias applaudissent la « hausse des revenus » et de la consommation, en oubliant de préciser que la -relative- « hausse des revenus » est complètement rognée par l’inflation, et pour les bas revenus, le pouvoir d’achat diminue clairement.

Enfin, l’endettement des ménages US se rapproche de celui du pays, à près de 14.000 milliards de dollars fin 2007. Un ménage US était alors endetté à hauteur de 140% de ses revenus, et il en épargnait 0,2%. Il semble que ce taux d’endettement ait baissé en raison de la contraction des crédits de la part des banques.

Les Etats Unis, puissance surendettée

Passée de 10.000 milliards de dollars en septembre 2008[4] à plus de 14.000 milliards deux ans plus tard (14.300 milliards aujourd’hui, pour  un déficit de 1.400 milliards[5], soit 10% du PIB environ[6]), la dette publique US explose de 40 % en deux ans et dépasse le PIB, la richesse produite sur une année. Et sa structure est de plus en plus branlante. Si on ajoute la dette des ménages et des entreprises, la dette US revient à 360% de son PIB, 50.000 milliards de dollars.

un déficit de 1.400 milliards[5], soit 10% du PIB environ[6]), la dette publique US explose de 40 % en deux ans et dépasse le PIB, la richesse produite sur une année. Et sa structure est de plus en plus branlante. Si on ajoute la dette des ménages et des entreprises, la dette US revient à 360% de son PIB, 50.000 milliards de dollars.

Et si on regarde la dette nette des Etats Unis (la différence entre ce qu’ils doivent à l’étranger et ce que les pays étrangers leur doivent), la somme grimpe à 3.600 milliards de dollars entre janvier et septembre 2010 (un quart du PIB) contre 2.540 milliards en 2006 et 1.380 milliards en 2000.

Même si les marchés font mine que tout va bien aux Etats Unis depuis deux ans, et préfèrent s’attaquer à l’Europe, l’agence de notation Standard & Poors a quand même déclaré le 18 avril qu’elle pourrait abaisser la note de la dette US[7], qui est toujours, il faut le dire, classée AAA. Il paraît que c’est sans précédent dans l’histoire du pays, et ça a fait flipper « les marchés »[8], c’est-à-dire les spéculateurs.

La dette US est plus dangereuse que celles de la Grèce ou de l’Irlande, mais fort heureusement le dollar est bas comparé à l’euro. Sinon, ce serait le carnage. L’économiste suisse Myret Zaki considère que « le dollar est devenu la plus grande bulle spéculative de l'histoire ». Elle expliquait qu’à chaque crise spéculative, les Etats Unis renflouent les banques en imprimant des billets sans augmenter la production. Logiquement, le dollar perd de sa valeur à chaque fois. Zaki expliquait encore : « Le pays a besoin de 6 dollars de dette pour produire 1 dollar de richesse. Trouvez-vous réellement que nous sommes là face à une économie saine ? »[9].

C’en est au point où un ponte du Trésor US a clairement évoqué « Les risques qu'un défaut de paiement (…) si élevés que tout retard dans le relèvement du plafond de la dette est susceptible d'avoir des conséquences négatives sur les marchés bien avant que ledit défaut se produise réellement ». Ledit plafond est pour l’instant fixé, quand-même, à plus de 14.200 milliards de dollars[10], et il n’en reste plus qu’une petite cinquantaine à perdre pour atteindre ce plafond. Si le plafond n’est pas relevé, c’est très simple : l’Etat fédéral va se retrouver très rapidement (deux semaines) en défaut de paiement. Autrement dit : ça craint.

Et ce ne sont pas les milliards de dollars injectés par la FED dans l’économie qui vont arranger les choses. Ce qui est appelé « quantitative easing » afin de renflouer l’économie n’est rien d’autre que faire marcher la planche à billets : 600 milliards en 2010, par exemple, basés sur aucune création de richesse, sur rien d’autre que le besoin d’absorber les actifs pourris des banques (Quantitative easing I, soit le rachat de titres pourris à hauteur de 1.750 milliards de dollars) et autres bons du Trésor (Quantitative easing II, qui doit s’arrêter d’ici juin 2011). Total en trois ans : 2.350 milliards de dollars.

Bref, pour en revenir au plafond de la dette, les Républicains veulent qu’Obama coupe dans les dépenses sociales avant de le relever, ce qui promet de riches débats au Congrès. Et PIMCO, très important fonds spéculatif qui murmure à l’oreille du gouvernement, aussi.

Bref, pour en revenir au plafond de la dette, les Républicains veulent qu’Obama coupe dans les dépenses sociales avant de le relever, ce qui promet de riches débats au Congrès. Et PIMCO, très important fonds spéculatif qui murmure à l’oreille du gouvernement, aussi.

Sinon, ça ne va pas mieux du côté du PIB US, qui commence à bien ralentir, mais que voulez-vous tant que les problèmes structurels de chômage et de pauvreté ne sont pas réglés, les Etats Unis sont voués à s’endetter toujours plus. Comme nous d’ailleurs, mais bref.

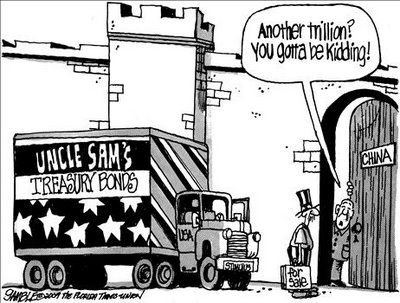

Une partie de la dette US, transformée en titres de dette portant échéance à 1 an (bills), 2 à 10 ans, (notes), ou plus de 14 ans (bonds), ou d’autres machins comme les TIPS indexés sur l’inflation, soit un peu plus de 8.000 milliards de dollars, est détenue à un peu moins de 50% par des pays étrangers dont des pays asiatiques (Chine, Japon, Taiwan, Hong Kong), mais d’une manière générale les pays étrangers se ruent de moins en moins sur les titres de dette US depuis quelques mois, notamment la Chine.

Autre aspect important : les ventes de titres payables à court terme ralentissent, ce qui montre un scepticisme des marchés. Mi 2010, donc, les bons du Trésor représentant de la dette US étaient détenus à 47 % par des étrangers, à 12% par les ménages US, à 9% par la FED, à 11% par les fonds de pension, et seulement à 3% par des banques commerciales. Au final, c’est donc la FED qui est l’organisme ayant le plus de dette US dans son portefeuille, avec plus de 1.000 milliards de dollars. Ce renversement, quand les étrangers et plus particulièrement la Chine[11] se sont détournés des titres de dette US, s’est produit en 2010, quand l’Etat a emprunté en masse pour renflouer les banques et autres multinationales de l’automobile etc.

Il n’y a pas que la Chine à être pressée de lâcher ses bons du Trésor : le plus gros fonds spéculatif au monde, PIMCO[12], a déclaré en février  vouloir se séparer de ses bons du trésor, ce qui fut fait dans la foulée. Avant de redire sa confiance dans la dette US en avril, tout en précisant que l’endettement US était pire que celui de la Grèce. On se disait bien que ce n’était pas normal : PIMCO collabore depuis longtemps à la politique économique US, surtout en ce qui concerne les plans de sortie de crise. En 2010, PIMCO a réclamé la « nationalisation complète » du système de financement des prêts hypothécaires, c’est-à-dire de Fannie Mae et Freddie Mac, qui étaient bourrés d’actifs pourris.

vouloir se séparer de ses bons du trésor, ce qui fut fait dans la foulée. Avant de redire sa confiance dans la dette US en avril, tout en précisant que l’endettement US était pire que celui de la Grèce. On se disait bien que ce n’était pas normal : PIMCO collabore depuis longtemps à la politique économique US, surtout en ce qui concerne les plans de sortie de crise. En 2010, PIMCO a réclamé la « nationalisation complète » du système de financement des prêts hypothécaires, c’est-à-dire de Fannie Mae et Freddie Mac, qui étaient bourrés d’actifs pourris.

Comme les étrangers et les spéculateurs n’en voulaient plus parce qu’ils étaient trop risqués à court comme à long terme, c’est aux ménages US qu’on a refilé ces titres pourris. Et à la FED, par ailleurs mal barrée avec un tiers de son portefeuille constitué de bons du Trésor (presque des titres pourris, pour plus de 776 milliards de dollars), et près de la moitié constitué de titres pourris détenus par des entreprises aidées par l’Etat, c’est-à-dire des banques, et ces titres sont donc nos bons vieux CDO, CDS et compagnie (plus de 900 milliards fin 2009)[13]. Cependant, la FED a prévenu qu’elle arrêterait le rachat de bons du trésor en juin 2011… Fin de la planche à billets ? Pas sûr, certains anticipent un Quantitative easing III… Les agences financières fédérales détenaient fin 2010 pour plus de 5.100 milliards de dollars de prêts hypothécaires, dont une partie sera difficile à recouvrir.

Ca, c’était pour l’Etat fédéral. Quand on regarde du côté de certains Etats, le tableau n’est pas plus rassurant. La Californie par exemple, qui représente l’équivalent de la 7e puissance du monde, est endettée à 90% de son PIB.

Il est également possible, au vu des ‘évolutions’ depuis la crise, que « les marchés » tentent d’éviter une faillite des Etats-Unis, parce qu’elle entrainerait un mécanisme d’appauvrissement de tous les détenteurs de dette US, encore fort nombreux en dehors des Etats Unis. Mais, cette option ne tiendrait pas longtemps, car les Etats Unis risquent de devoir emprunter à des taux toujours plus importants, ce qui fait que le risque de cessation de paiement deviendra prégnant de plus en plus tôt dans l’année. On observe d’ailleurs que la défiance des « marchés » commence, avec une hausse de 16% du prix des CDS portant échéance à 5 ans sur la dette US le 20 avril, et 35% d’augmentation entre le 6 et le 20 avril, avant même l’annonce de Standard & Poor’s. Les CDS, ce sont ces contrats d’assurance en cas de défaillance du prêteur. S’ils augmentent c’est que les spéculateurs parient sur la baisse du dollar et les difficultés des Etats Unis à rembourser leur dette.

On pourrait aussi parler de la balance commerciale de plus en plus déficitaire des Etats-Unis : moins 40 milliards en octobre 2010, moins 46 milliards en mars 2011, essentiellement à cause du déficit avec la Chine[14]. A tel point que Poutine se fiche carrément d’eux.

On pourrait aussi parler de la balance commerciale de plus en plus déficitaire des Etats-Unis : moins 40 milliards en octobre 2010, moins 46 milliards en mars 2011, essentiellement à cause du déficit avec la Chine[14]. A tel point que Poutine se fiche carrément d’eux.

Une chose est sûre en tout cas : le deal est de diminuer au maximum toutes les dépenses sociales, de baisser les impôts de riches en augmentant ceux qui pèsent sur tout le monde, et de continuer à augmenter le budget de la Défense, comme ça a toujours été le cas aux Etats Unis. C’est ce qui est arrivé in extremis lors du vote du budget le 8 avril : moins 37,8 milliards dans le budget 2011 (c’est mieux que rien), et 4.000 milliards sur 10 ans…

Pour conclure avec ce chapitre sur la dette, il faut ajouter que malgré tous les indicateurs catastrophiques concernant les Etats Unis, ces messieurs les banquiers continuent à se mettre la tête dans le sable. Jean Claude Trichet, patron de la BCE, s’est ainsi déclaré « convaincu que les Etats-Unis vont assainir leur situation budgétaire », ajoutant, quand-même, que la dette était une question sérieuse, mais comme partout en somme. Le secrétaire US au Trésor, l’inénarrable Geithner, s’est quant à lui dit « sûr » que les Etats Unis pourront faire face, notamment grâce au « taux sous-jacent de croissance [qui] est considérablement plus fort que celui de n'importe quelle grande économie ».

Rappelons que ce sont les mêmes qui n’avaient rien vu venir à la crise subprime avant la faillite de Lehman Brother.

La santé des banques US en question

On n’a pas non plus évoqué l’ampleur de la dette des banques, le gouffre des subprime et dérivés. Car oui, les banques affichent des  bénéfices : la preuve, elles rémunèrent très bien leurs traders[15] et même leurs actionnaires, cette année. Comme s’il n’y avait jamais eu de crise, en somme.

bénéfices : la preuve, elles rémunèrent très bien leurs traders[15] et même leurs actionnaires, cette année. Comme s’il n’y avait jamais eu de crise, en somme.

Arrêtons le LSD deux minutes, et reprenons.

1. Les banques se sont mises à faire des crédits hypothécaires à n’importe qui parce que ça gonflait leur bilan.

2. Dans les années 90, elles se sont mises à transformer ces prêts, donc des dettes, en produits dérivés, comme les CDS[16], les CDO[17] etc. qui sont en fait de simples contrats d’assurance sur ladite dette, sont hors bilan et échappent donc à la régulation[18]. On n’a donc pas moyen de connaître leur ampleur, d’autant que ces dérivés ont été revendus moult et moult fois.

3. Il a fallu donner des milliards aux banques parce que quand les prix de l’immobilier se sont effondrés, elles se sont retrouvées à sec.

4. Elles ont remboursé en grande partie, affichent des bénéfices, et font comme si tous les produits dérivés toxiques avaient disparu comme par enchantement. Rappelons que leur montant s’élevait à plus de 660.000 milliards de dollars en 2008, pour un PIB mondial d’environ 60.000 milliards.

Officiellement, « les banques américaines se sont refait une santé », comme, d’ailleurs, les banques européennes. Toutes affichent des bénéfices, de gros bonus, bref tout va bien, il n’y a plus de titres pourris nulle part. Paradoxalement, une partie de ces banques sont en trop mauvaise santé pour payer des impôts, semble-t-il. En 2010, Citigroup ou Wells Fargo[19] n’ont pas payé un seul dollar d’impôts, mais Bank of America a fait encore mieux : elle s’est fait rembourser 1,9 milliard de dollars de la part du fisc. Pourquoi ? Elle a affiché ses pertes aux Etats-Unis qui, pour l’aider, lui font un petit versement.

Certes, les Etats ont racheté une partie de ces titres pourris, une autre a été revendue à des fonds de pension et autres. Certes, les banques ont trouvé un nouvel eldorado dans la spéculation sur les dettes souveraines -toutefois ce système reste très proche des subprime et est donc très risqué.

Mais quand on pense au gouffre financier crée par la chute des junk bonds, ces titres pourris que toutes les banques se sont refilé (600.000 milliards de dollars en 2008), on comprend mal comment la dette pourrait déjà être apurée. Ces titres invendables, ils sont où ?

Mais quand on pense au gouffre financier crée par la chute des junk bonds, ces titres pourris que toutes les banques se sont refilé (600.000 milliards de dollars en 2008), on comprend mal comment la dette pourrait déjà être apurée. Ces titres invendables, ils sont où ?

Prenons simplement le cas de l’Irlande, dont les banques nationalisées ont trop spéculé sur les titres pourris : tous les ans, lesdites banques rallongent la facture pour l’Etat de quelques milliards, ce qui plombe toujours davantage les comptes nationaux[20]. Pourquoi n’ont-ils pas annoncé la note tout de suite ?

Pour ne pas faire peur aux contribuables qui doivent la renflouer. Et où étaient planquées ces dettes depuis 2008 ? Dans les paradis fiscaux, bien sûr[21]. Chez nous, la Société générale a ainsi rapatrié en France « 35 milliards » (mais peut-être bien plus) d’actifs pourris qui étaient logés « dans différentes localités », dont très probablement quelques paradis fiscaux, puisqu’elle y détenait 40 filiales. Accessoirement, en 2010 la Soc Gen n’a pas payé d’impôts : elle a reçu 1,1 milliard de la part de l’Etat. Pourquoi ? Pertes de l’affaire Kerviel, rapatriement des pertes dans Inter Europe Conseil, et bénéfices potentiels dans les paradis fiscaux. Pourquoi Inter Europe Conseil est-il basé en France ? Parce que c’est le meilleur régime fiscal en cas de pertes.

Les banques sont en effet des pros pour masquer les pertes. Goldman Sachs n’a-t-elle pas conseillé Athènes pour planquer son déficit aux instances européennes ?

En matière de rapatriement des pertes, Citigroup vient d’annoncer qu’elle va se débarrasser de 12,7 milliards de dollars d’actifs pourris. Où étaient-ils planqués, on ne le précise évidemment pas dans la dépêche de Reuters. On sait aussi que l’assureur AIG, avait créé des dizaines de sociétés off shore pour gérer des transactions non publiées dans la comptabilité et les des yeux des contrôleurs éventuels et des agences de notation qui devaient la noter AAA. Lehman Brother, quant à elle, avait carrément son siège dans le Delaware, où personne ne vérifie la comptabilité.

Les banques US font la même chose : 83 des 100 plus grandes compagnies US cotées en bourse possèdent des filiales dans les paradis  fiscaux. Quatre ont même plus de 100 filiales : Morgan Stanley, obligée de se vendre en 2008 car plombée à mort, Citigroup, Bank of America et News Corp. Citigroup aurait même eu en 2007 par moins de 427 succursales dans ces « tax haven »[22], Morgan Stanley 273, Bank of America 152 et News Corp 115. Les trois première sont pourtant reçu 700 milliards de dollars d’aides de l’Etat. Goldman Sachs n’en aurait que 29, JP morgan Chase 50, Wachovia 59, Lehman 57, AIG 18.

fiscaux. Quatre ont même plus de 100 filiales : Morgan Stanley, obligée de se vendre en 2008 car plombée à mort, Citigroup, Bank of America et News Corp. Citigroup aurait même eu en 2007 par moins de 427 succursales dans ces « tax haven »[22], Morgan Stanley 273, Bank of America 152 et News Corp 115. Les trois première sont pourtant reçu 700 milliards de dollars d’aides de l’Etat. Goldman Sachs n’en aurait que 29, JP morgan Chase 50, Wachovia 59, Lehman 57, AIG 18.

Ainsi, on a découvert il y a un an que pas moins de 18 grandes banques US, dont JP Morgan Chase, Goldman Sachs, Morgan Stanley, Bank of America ou Citigroup, avaient dissimulé une partie de leurs dettes juste avant la publication des comptes. Quelle part de leurs dettes aurait été planquée ? 42% à chaque trimestre… Qu’on se rassure : la pratique n’a rien d’illégal !

C’est ainsi qu’en 2011, JP Morgan affiche un bénéfice en augmentation de 67% (et un revenu net de 5,5 milliards de dollars au premier trimestre 2011[23]) et multiplie par cinq les dividendes versés aux actionnaires, soit 25 cents par action, ce qui revient à dépenser 3,1 milliard de dollars. La banque a aussi décidé de procéder à des rachats d’actions à hauteur de 15 milliards en quelques années. Pourtant, les spéculateurs estiment que les titres hypothécaires pourris devraient être refinancés à hauteur de 11,2 milliards de dollars d’ici peu.

Soyons honnêtes, les banques osent afficher une baisse de leurs bénéfices, mais des bénéfices tout de même, à l’image de Morgan Stanley, dont le bénéfice net diminue de 48% au premier trimestre (au final 736 millions de dollars de bénef), quand son chiffre d’affaires diminue de 16% sur un an (7,6 milliards de dollars). Idem pour Citigroup banque qui avait touché 45 milliards du gouvernement US : 3 milliards de bénef au premier trimestre, 32% de moins que l’année dernière. Mais peut-être que la banque paiera quelques dollars d’impôts cette année.

Goldman, qui s’était fait plus de 12 milliards de dollars en 2009, a aussi vu son bénéfice chuter au premier trimestre (moins 72%, soit 908 millions de dollars), mais c’est parce qu’elle a injecté ses gains dans les dividendes aux actionnaires (1,64 milliard sont allés directement dans le holding de Warren Buffet, Berkshire Hathaway afin de racheter des titres). Mais, la FED limite l’augmentation des dividendes à quelques cents. Quant au chiffre d’affaires, il est de près de 12 milliards de dollars sur un an, soit une baisse de 7%. Bref, des chiffres qui ne veulent rien dire, qui reflètent seulement la réalité qu’on veut bien nous donner à voir. Comment les banques auraient-elles épongé en deux ans les désastres de la crise subprime ?

Et quand on voit des chiffres d’affaires aussi bas, on se demande comment lesdites banques ont fait pour s’engager sur des sommes aussi astronomiques en matière d’actifs pourris.

En décembre 2010, l’Etat de New York a accusé le cabinet d’audit Ernst & Young d’avoir aidé Lehman Brothers à dissimuler une partie de ses titres pourris et cela durant sept ans, jusqu’au dépôt de bilan en septembre 2008. On parle de « dizaines de milliards de titres financiers liés au marché du crédit, afin de tromper le grand public sur l'état réel de ses liquidités ». Le système était très simple : le temps de faire les comptes trimestriels, on prête un tas d’actifs pourris (de la dette pure, en fait), à un autre établissement.

En décembre 2010, l’Etat de New York a accusé le cabinet d’audit Ernst & Young d’avoir aidé Lehman Brothers à dissimuler une partie de ses titres pourris et cela durant sept ans, jusqu’au dépôt de bilan en septembre 2008. On parle de « dizaines de milliards de titres financiers liés au marché du crédit, afin de tromper le grand public sur l'état réel de ses liquidités ». Le système était très simple : le temps de faire les comptes trimestriels, on prête un tas d’actifs pourris (de la dette pure, en fait), à un autre établissement.

La question est : combien de temps ce petit jeu va-t-il durer ? Et, si les banques vont aussi bien, pourquoi ont-elles pompé autant d’argent public ?

Aux Etats Unis, c’est la FED qui fait office de bad bank, ces structures qui rachètent ces titres pourris à tour de bras pour délester les banques, avec l’argent du contribuable.

Quant aux banques US, elles sont très engagées sur les dettes souveraines, notamment celles de l’Angleterre (506 milliards d’euros), de l’Irlande (65 milliards d’euros), de la France (180 milliards), des Pays Bas (98 milliards) et de l’Allemagne (157 milliards). Pour ces dettes, qu’on se rassure : le Fmi veille à ce que les banques soient bien remboursées, et avec intérêts.

Il est quasiment impossible aujourd’hui de savoir à quel point les banques sont endettées, pour plusieurs raisons : les paradis fiscaux, les modifications des normes comptables[24], le saucissonnage des comptabilités, la surévaluation des actifs pourris, le shadow banking[25] en font partie. Il faut aussi savoir que les titres pourris ne sont pas comptés comme de la dette, ou du passif, mais comme des actifs, largement surévalués.

On sait qu’une partie de la bonne santé financière des banques est due au changement des normes comptables US en 2008, quand on s’est dit qu’il fallait donner un petit coup de fouet à la valeur des actifs dépréciés à cause de la crise.

Au tout début de la crise en 2008, Natixis considérait que le secteur financier US était endetté à hauteur de 120% du PIB. En 2009, 44,7%  des banques ayant plus de 10 milliards de fonds perdaient de l’argent. Fin 2010, l’ensemble des « grandes institutions financières » détenaient pour 4.584 milliards de dollars de prêts hypothécaires. Pas tous pourris, certes, mais certainement pas tous recouvrables notamment à cause des fraudes du foreclosure gate. Mais tout cela n’est pas grave : on permet aux banques, comme ce fut le cas pour Lehman Brothers, d’avoir un ratio d’endettement proche de 1 pour 30, c’est-à-dire que pour un dollar de fonds propres et d’actifs récupérables à court termes, les banques peuvent engager 30 dollars. Too big to fail…

des banques ayant plus de 10 milliards de fonds perdaient de l’argent. Fin 2010, l’ensemble des « grandes institutions financières » détenaient pour 4.584 milliards de dollars de prêts hypothécaires. Pas tous pourris, certes, mais certainement pas tous recouvrables notamment à cause des fraudes du foreclosure gate. Mais tout cela n’est pas grave : on permet aux banques, comme ce fut le cas pour Lehman Brothers, d’avoir un ratio d’endettement proche de 1 pour 30, c’est-à-dire que pour un dollar de fonds propres et d’actifs récupérables à court termes, les banques peuvent engager 30 dollars. Too big to fail…

C’est le principe de l’effet de levier[26], de la vente à découvert[27], qui permettent de gagner le gros lot en spéculant à court terme et sans mise de fonds ou presque. Dans le cas d’un rachat d’entreprise, il s’agira d’en tirer un maximum de bénéfice en un minimum de temps, et de revendre le tout. C’est de cette manière que les fonds spéculatifs foutent le bordel partout. Dans le cas des dettes souveraines, les fonds spéculatifs etc. peuvent acheter des titres en prévoyant de les revendre 6 mois plus tard, encaissant au passage une plus value sans avoir l’argent au moment de l’achat. Ce système amplifie encore la spéculation.

Et en ce qui concerne les prêts douteux des banques US, ils ont augmenté de 149% en un an et dépassent pour 163 grandes banques (2% des banques US) le capital disponible, alors que c’était le cas pour seulement 13 établissements l’année d’avant. Et selon la FDIC sept banques sur dix étaient moins aptes à assumer des pertes que l’année dernière.

Quant aux produits dérivés de prêts hypothécaires et autres CDS, l’office of the comptroller of the currency estimait qu’ils s’élevaient au premier trimestre 2010 à 210.000 milliards de dollars. Une paille. Goldman Sachs détient ainsi six fois plus de produits dérivés qu’elle n’a de capital. C’est mieux qu’il y a deux ans, mais ça reste risqué. Dans le même temps, les prêts les plus sûrs (prêts aux commerces et industrie) se sont contractés de 20%, davantage que tous les autres types de prêts.

Au 20 avril, les banques commerciales US affichaient encore un passif de près de 11.000 milliards de dollars, pour des actifs s’élevant 12.158 milliards, d’après la FED, soit 1.400 milliards de boni. Mais rien ne nous garantit qu’il n’y a pas des pertes bien plus importantes dissimulées quelque part.

-----------------------

Au final, on en conclut que pour que la spéculation continue, on a évité soigneusement de regarder les comptes des banques, de mettre les choses à plat. On a au contraire tout fait pour qu’elles continuent à s’endetter comme avant avec des produits à risques dont on ignore l’ampleur. Ce n’est certes pas comme les Etats, auxquels on interdit un endettement aussi profond et auxquels on réclame des comptes non bidonnés.

Vu l’opacité du système bancaire US, les choses peuvent continuer comme ça jusqu’à ce qu’une nouvelle crise survienne. Un défaut de liquidités, une augmentation brutale des taux d’intérêts, la fin des perfusions de fric pourraient bien nous y amener. Car, il est à peu près certain que le gouvernement US n’a aucune intention de réfréner la spéculation boursière[28], devenue le principal revenu des banques, y compris des banques dites de dépôt.

Les poursuites judiciaires pour comptabilités trafiquées, l’incompétence des contrôleurs (pensons à l’affaire Madoff et ces contrôleurs qui n’ont jamais rien vu, à la crise subrpime que la FED n’a pas vu venir), l’absence de régulation, le fait que les CDO et CDS sont hors bilan, et le fait qu’ils continuent à être un objet hautement spéculatif, ne permettent pas de faire confiance aux banques quand elles donnent leurs résultats. Cela vaut pour les Etats-Unis comme pour l’Europe. Paradoxe de la croissance financière, basée sur l’endettement…

Les poursuites judiciaires pour comptabilités trafiquées, l’incompétence des contrôleurs (pensons à l’affaire Madoff et ces contrôleurs qui n’ont jamais rien vu, à la crise subrpime que la FED n’a pas vu venir), l’absence de régulation, le fait que les CDO et CDS sont hors bilan, et le fait qu’ils continuent à être un objet hautement spéculatif, ne permettent pas de faire confiance aux banques quand elles donnent leurs résultats. Cela vaut pour les Etats-Unis comme pour l’Europe. Paradoxe de la croissance financière, basée sur l’endettement…

Mais, quand on regarde les différents paramètres « évoluer » depuis la crise, on n’est pas rassuré. Les indices de bonne santé sont en fait peu crédibles face à ceux qui pointent un gros problème. Et qui paiera quand ce problème deviendra tellement évident qu’il nous explosera à la figure, comme la crise subprime qui était prévisible dès 2007 voire avant ?

[1] Apparemment, il y avait sur place 25 voitures de police, la SWAT team et des policiers normaux. Sept personnes ont été arrêtées, dont un voisin de 70 ans toujours en pyjama.

[2] . Ces ventes à la suite de saisies seraient 26% du total de ventes en 2010, et 29% en 2009, car elles seraient 30% moins chères que les autres. Cela donne une idée de la situation dans laquelle on met les expulsés.

[3] Dans l’Illinois, par exemple, la Cour Suprême a mis en place un comité chargé de simplifier les procédures judiciaires dans le cadre du foreclosure mess, tant les litiges s’annoncent nombreux sur les 70.000 saisies en attente dans l’Etat. Les procureurs des 50 Etats US sont en train de mener des procédures dans le cadre du foreclosure gate, mais bien sur les banques tentent d’obtenir des règlements à l’amiable.

[4] Elle était de 5.600 milliards en 2001 quand Bush est arrivé au pouvoir, puis à 8.200 milliards à la fin de son mandat. Après, la crise est arrivée. Grâce notamment à 350 milliards d’euros de réductions d’impôts aux riches sur 10 ans et aux guerres en Irak et en Afghanistan.

[5] Ledit déficit s’élevait à moins de 2% du PIB en 2007, avant le plan de sauvetage des banques, pour arriver à 10% début 2009.

[6]Il devrait encore augmenter de 10,6% en 2011 d’après Obama.

[7] Mais le Japon y est passé aussi le 27 avril, juste après son tsunami.

[8] Moins 2,7% pour le CAC 40, moins 1% environ pour le Dow Jones ou le Nasdaq le jour de l’annonce de S & P, mais qu’on se rassure, les bourses sont reparties très vite à la hausse.

[9] Dons son livre « La fin du dollar », elle écrit « Pour produire 14.000 milliards de revenu national (PIB), les Etats-Unis ont généré plus de 50.000 milliards de dette totale, qui leur coûte 4.000 milliards d’intérêts par an ». Sur la notation de la dette US par les agences : « La croissance économique à l’américaine est un acte de volonté qui consiste à émettre de la dette de qualité hautement spéculative, et de convaincre le monde qu’elle a une valeur AAA ». On peut alors se demander ce que peut bien valoir le dollar, mais vu qu’il n’est plus rattaché à l’or ni à rien du tout en fait, et vu l’état des finances US, on comprend que ça doit être très proche de zéro. Depuis la création de la FED et du système du dollar collé à l’or en 1913, ledit dollar aurait perdu 97% de sa valeur par rapport à une once d’or. Quand le dollar baisse, la valeur refuge devient l’or, ce qui accélère encore le processus,e t aujourd’hui l’or se porte très bien, à 1.500 dollars l’once, contre 830$ en 2007, autour de 1.000$ en 2009 et 1.420 début 2011.

[10] Fin 2010, le PIB US était de 14.800 milliards environ. Les Etats Unis sont donc endettés à 98% du PIB en ce qui concerne la dette publique fédérale. On en parle même pas de la dette privée, ni de la dette des Etats US.

[11] La Chine et la Russie ont même décidé de payer leurs transactions en roubles et en renminbi au lieu du dollar afin de contrebalancer le poids du dollar dans les échanges mondiaux. Ca fait autant de dollars en circulation en moins. Et la Russie a transformé une partie de ses réserves en renminbi chinois au lieu des dollars depuis 2009, faisant diminuer de 40% la part du dollar dans ses réserves. Le Venezuela ou le Koweit facturent leur pétrole en euros, vieille revendication de Saddam et Chirac, qui payait notre pétrole en Francs.

[12] Créé en 1971 par son chef actuel, Bill Gross, il gérait en décembre 2010 plus de 1.240 milliards de dollars d’actifs. Le chef des investissements, Neel Kashkari, a été conseiller d’Henry Paulson au Trésor de 2006 à 2009, quand on a permis toutes les dérégulations qui ont mené à la crise, et avait été auparavant vice président de Goldman Sachs à San Francisco. Chez PIMCO, celle qui est responsable des rachats de titres de prêts hypothécaires est une ancienne de Freddie Mac où elle était en charge, justement, de ces produits, et également ancienne de Fannie Mar où elle dirigeait la stratégie de gestion du portefeuille. D’autres viennent de KPMG, Morgan Stanley, UBS, Salomon Brothers ou Lehmann Brothers, Bear Sterns…

[13] Précisons que lesdits bons du trésor ont été rachetés en partie aux banques, qui les avaient achetés grâce à l’argent prêté par la FED a des taux inférieurs à l’inflation.

[14] Du coup les Etats Unis veulent mettre en place un système pour limiter le déséquilibre en contenant la croissance chinoise (déjà sous estimée).

[15] Par exemple, Goldman Sachs a reversé la moitié de son 1,4 milliard d’euros de bénéfice en 2010 à ses traders. En 2009, pour 12 milliards de bénéfices, elle en a versé… 16 à ses traders et employés. L’année d’avant, c’était encore mieux : avec 2 milliards de bénéfice, elle en a versé près de 11 à ses traders et employés. En 2011, Lloyd Blankfein, pdg de Goldman, a multiplié son salaire par 14… Comment se fait-il que les bonus dépassent les bénéfices ? Réponse du procureur général de New York : "Il n'y a pas de logique ou d'explications claires à la façon dont les banques rémunèrent et récompensent leurs salariés (…) Un examen des chiffres même rapide montre que dans cette période économique difficile, les indemnités des salariés des banques sont devenus déconnectées de leurs résultats financiers". On croit rêver, mais non.

[16] "Credit Default Sawps", produits dérivés servant d'assurance en cas de défaut de paiement d'un émetteur d'obligations. L’assureur AIG en a vendu des tonnes. L’acheteur d’un CDO (titre lié à un crédit hypothécaire ou autre) peut aussi acheter une assurance en cas de défaillance du débiteur : le CDS vendu par AIG, par exemple. L’acheteur lui verse une mensualité (ou tous les trimestres, tous les ans…) pour l’assurance, et si le créancier fait défaut, AIG doit rembourser la totalité du prêt. Mais en fait, tout le monde pouvait acheter des CDS, même sans avoir de CDO, ce qui revenait à parier à la baisse sur les CDO. Et AIG n’avait pas l’argent pour rembourser. Malgré cela, le commissaire européen à la Concurrence, Joaquin Almunia, a déclaré récemment que « Les CDS sont utiles pour les marchés financiers et l'économie ».

[17] Collateralized Debt Obligations, des titres adossés à de la dette, comme leur nom l’indique. C’est dans ces paquets que les banques ont regroupé différents types de crédits : consommation crédits hypothécaires sûrs et pourris, prêts étudiants… Elles les revendaient ensuite sans problème car les agences les notent AAA. C’est aussi cela qui a poussé les banques à faire toujours plus de prêts, à des gens de moins en moins solvables.

[18] Le principe de cette titrisation des créances, comme on dit : une banque A prête mettons 150.000$ à monsieur Machin pour acheter une maison, avec un taux à 6%, sur 20 ans. Ca fait 1.075$ de mensualités et 258.000$ au total. Sauf qu’au lieu de conserver ce prêt et de toucher les 258.000$, la banque A va revendre ce prêt à une banque B à 160.000$, pour toucher 10.000$ immédiatement. La banque B engrangera 98.000$ (258.000 moins les 150.000 du prêt, moins les 10.000). Voilà comment une dette est transformée en argent sonnant et trébuchant. Mais, si la banque A prête à un acheteur moins sur, moins solvable, elle lui prêtera les 150.000$ mais à un taux de 8% et sur 25 ans. Soit 1.158$ de mensualités et 347.400$ au final. Le prêt sera donc revendu plus cher, mettons 15.000$ et la banque B touchera aussi beaucoup plus. Alors on a mélangé les prêts surs et les subprime dans les mêmes paquets, que se sont revenus les banques. Tous ces titres de plus en plus pourris au fil des années étaient évidemment très bien notés par les agences de notation, payées par les organismes dont elles devaient noter les titres. Tout allait bien quand les taux d’intérêt étaient bas et que l’immobilier augmentait de 10% par an…

Les assureurs s’y sont mis aussi, en vendant des contrats d’assurances contre les défauts de paiement, contrats également titrisés et revendus allègrement.

[19] Wells Fargo a pourtant fait 8 milliards de bénéfices en 2009, mais pas de chance sa filiale Wachovia a réalisé des pertes aux Etats-Unis. Les 5,3 milliards d’impôts qu’aurait du verser Wells Fargo ont ainsi été effacés par les avantages fiscaux des pertes de Wachovia. Génial : à la rigueur une banque ne faisant que des pertes pourrait toucher le gros lot avec ce système.

[20] Par exemple, l’Anglo Irish Bank a annoncé 12,7 milliards de pertes en 2009, encore 17, 7 en 2010, et combien en 2011 ? A chaque fois l’Irlande doit payer, en 2010 c’était 24 milliards de plus au total…Fin 2010, la dette irlandaise atteignait 98% du PIB, comme aux Etats Unis dont la note n’a pas été dégradée.

[21] Comme une partie des bénéfices est planquée dans les paradis fiscaux, les pertes peuvent très bien y rester aussi. En 2008, par exemple, Goldman Sachs a payé… 1% d’impôts sur ses bénéfices, car elle a fait passer aux Etats Unis ses coûts tout en gardant ses bénéfices aux îles Caïman où elle a 15 succursales (mais la banque Morgan Stanley en a 158 aux îles Caïman…). Les Etats Unis perdraient ainsi 100 milliards de dollars par an.

[22] Dont 91 au Luxembourg, 90 aux îles Caïman, 35 aux Iles Vierges Britanniques.

[23] La branche la plus rentable étant la banque d’investissement, qui procure 43% des revenus. La banque de détail, par contre, affiche des pertes.

[24] Un exemple révélateur : les banques, depuis 2008, ne sont plus obligées d’évaluer leurs actifs au prix marché (la juste valeur dit-on) sous prétexte qu’en temps de crise la valeur du sacro saint marché n’est plus la bonne (à ce sujet, d’aucuns prétendent que c’est l’inverse : le vrai prix est plutôt celui en temps de crise que celui en pleine bulle).

[25] C’est une sorte de système bancaire parallèle développé par les banques d’investissement, les fonds spéculatifs et autres assureurs (ces entités ne reçoivent pas de dépôts et ne sont pas soumises à la même réglementation que les banques de dépôt, voire à aucune réglementation ou presque), hors bilan qui s’est énormément développé depuis la bulle Internet, et qui est basé sur la non publication d’une partie des actifs ou du passif. En fait, l’industrie des produits dérivés est en grande partie tenue par les acteurs du shadow banking.

[26] En avril 2004, à force de lobbying, les banques sont parvenues à ce que l’organe US de régulation, la SEC, les autorise à un plus fort endettement, et fait sauter la limitation de l’effet de levier auparavant limité à 1 à 12, et de laisser les banques réguler ça toutes seules. Ainsi, Lehman Brother, qui a donc coulé en 2008, avait un ratio de 1 pour 40, et avec ça elle achetait surtout des subprime, très risqués mais très rentables.

[27] Ces méthodes sont en fait un pari à la baisse sur la valeur d’une action. On achète un titre pour le revendre à un prix prévu. Vous pensez que le titre X va baisser. Vous en achetez 10.000 à 10€, mais vous ne les possédez pas encore puisque vous ne les avez pas achetés, en fait. Mais, vous promettez de les revendre à une date fixée d’avance. Vous empochez donc 100.000€. Puis, le prix de l’action X passe à 8€, vous achetez les 10.000 actions pour 80.000€, juste avant de les remettre à l’acheteur, ce qui fait 20.000€ de plus value. Si tout le monde s’y met, les cours des actions baissent parce que les spéculateurs sont des moutons.

Pour se prémunir contre le risque que le spéculateur ne puisse pas payer ou refiler les titres, on a crée des assurances qui s’appellent des CDS (credit default swap), mais on pouvait en acheter sans être concerné par la transaction. Plus on en achète plus leur prix monte, et plus leur prix monte, plus les spéculateurs pensent que la transaction est risquée. C’est ce qui a fait exploser les intérêts des emprunts grecs, par exemple. L’Allemagne, dont les banques s’éclatent littéralement avec la dette souveraine de la Grèce, vient de poser de sérieuses restrictions à ce système.

[28] La Tribune du 13/04/2011 note en effet que « La hausse simultanée de tous les marchés à risque n'est ni saine, ni cohérente. Il va falloir qu'un réajustement se produise. Soit par la baisse des actions ou des actions ou des matières premières, soit par une remontée du dollar ». La dernière proposition ne risque pas d’arriver sinon les Etats Unis coulent tout de suite : si le dollar augmente, leur dette aussi et els exportations vont encore baisser. On le constate, la fiesta a recommencé.

24 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON